Load packages

# numerical calculation & data frames import numpy as npimport pandas as pd# visualization import matplotlib.pyplot as pltimport seaborn as snsimport seaborn.objects as so# statistics import statsmodels.api as sm# pandas options 'mode.copy_on_write' , True ) # pandas 2.0 = ' {:.2f} ' .format # pd.reset_option('display.float_format') = 7 # max number of rows to display # NumPy options = 2 , suppress= True ) # suppress scientific notation # For high resolution display import matplotlib_inline"retina" )

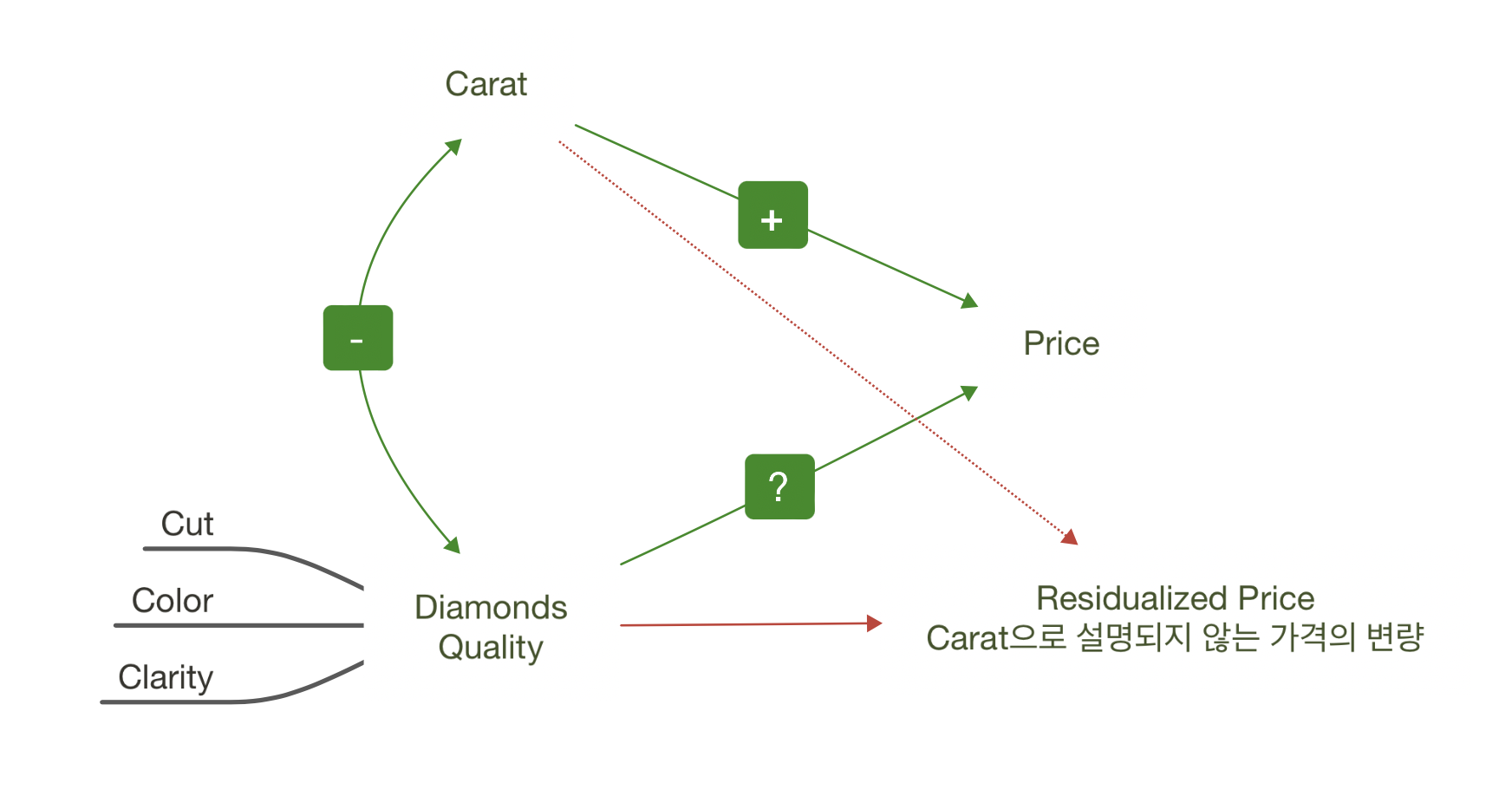

Why are low quality diamonds more expensive?

Load the dataset

= sm.datasets.get_rdataset("diamonds" , "ggplot2" ).data# cut, color, clarity 모두 categorical type으로 변형 "cut" ] = pd.Categorical("cut" ], = ["Fair" , "Good" , "Very Good" , "Premium" , "Ideal" ],= True "color" ] = pd.Categorical("color" ], = ["D" , "E" , "F" , "G" , "H" , "I" , "J" ],= True "clarity" ] = pd.Categorical("clarity" ], = ["I1" , "SI2" , "SI1" , "VS2" , "VS1" , "VVS2" , "VVS1" , "IF" ],= True

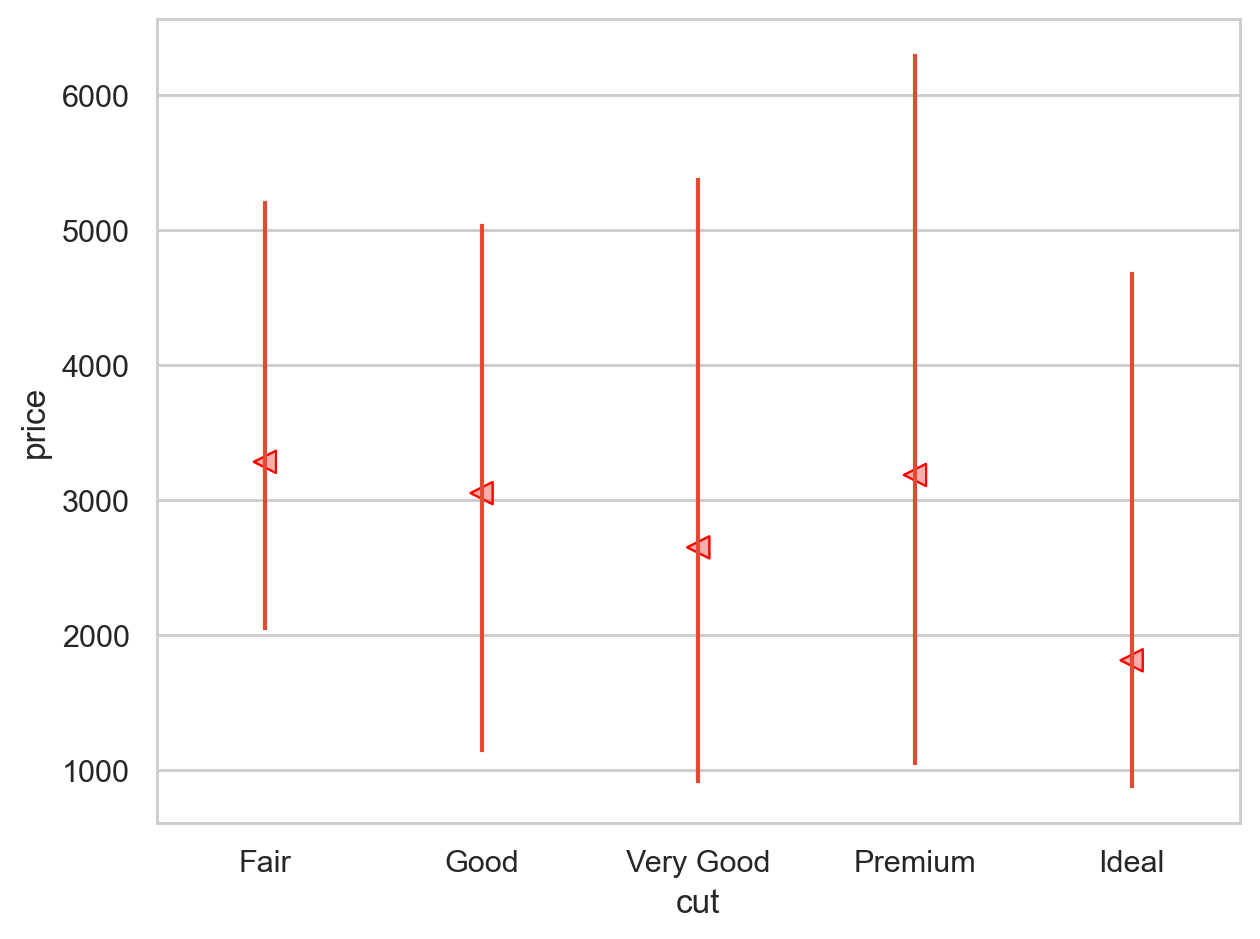

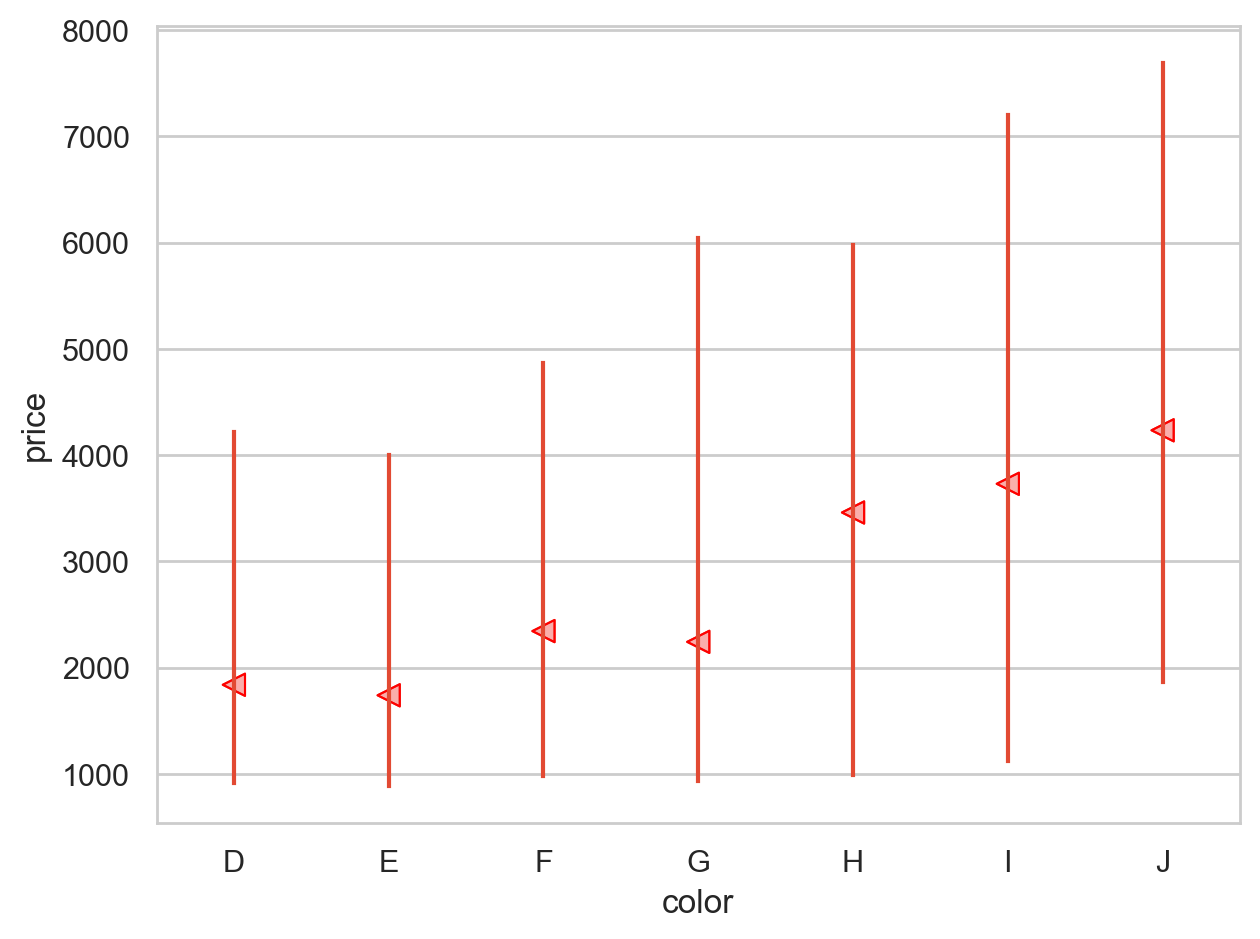

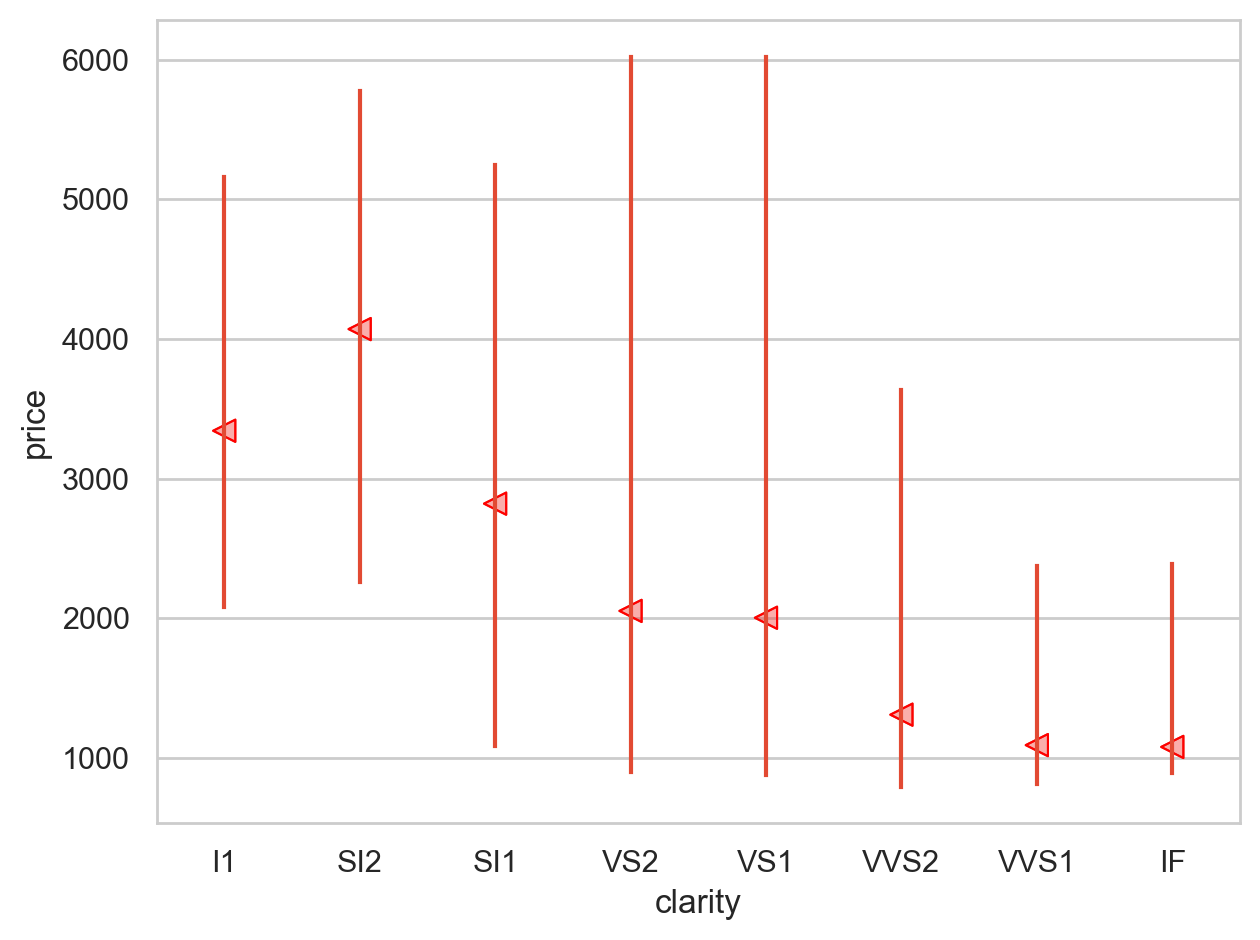

from sbcustom import rangeplot= rangeplot(diamonds, x= "cut" , y= "price" )= rangeplot(diamonds, x= "color" , y= "price" )= rangeplot(diamonds, x= "clarity" , y= "price" )

Price and carat

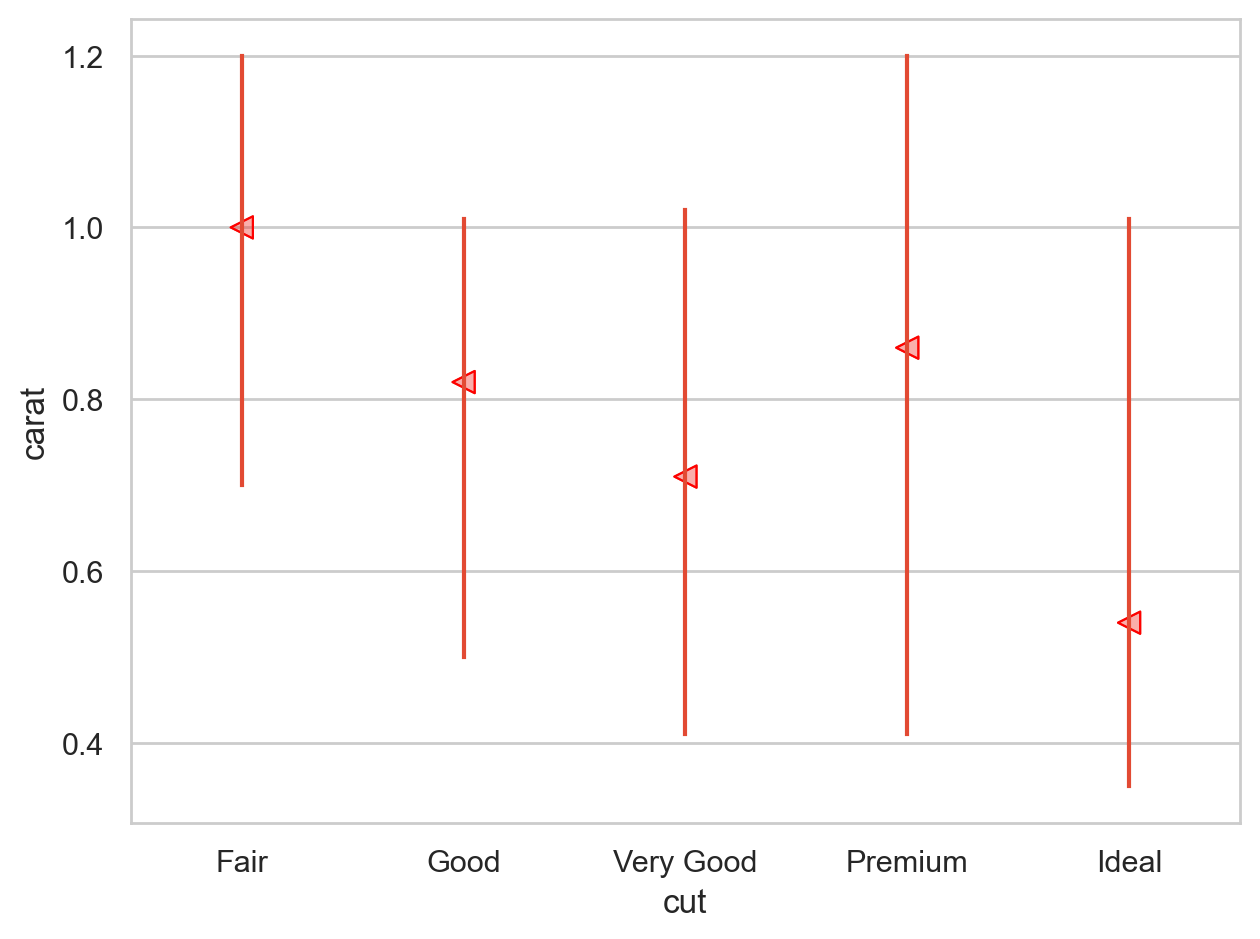

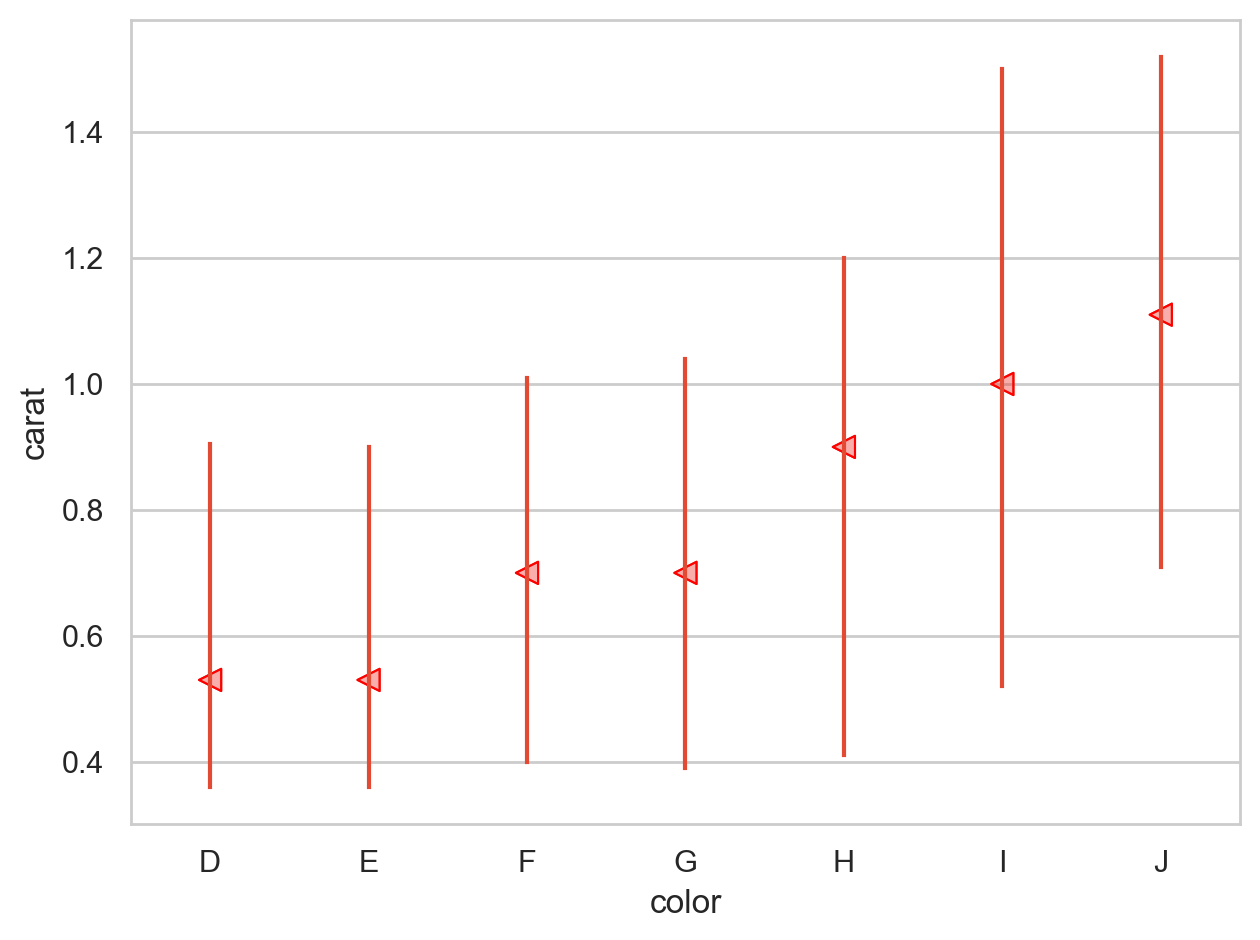

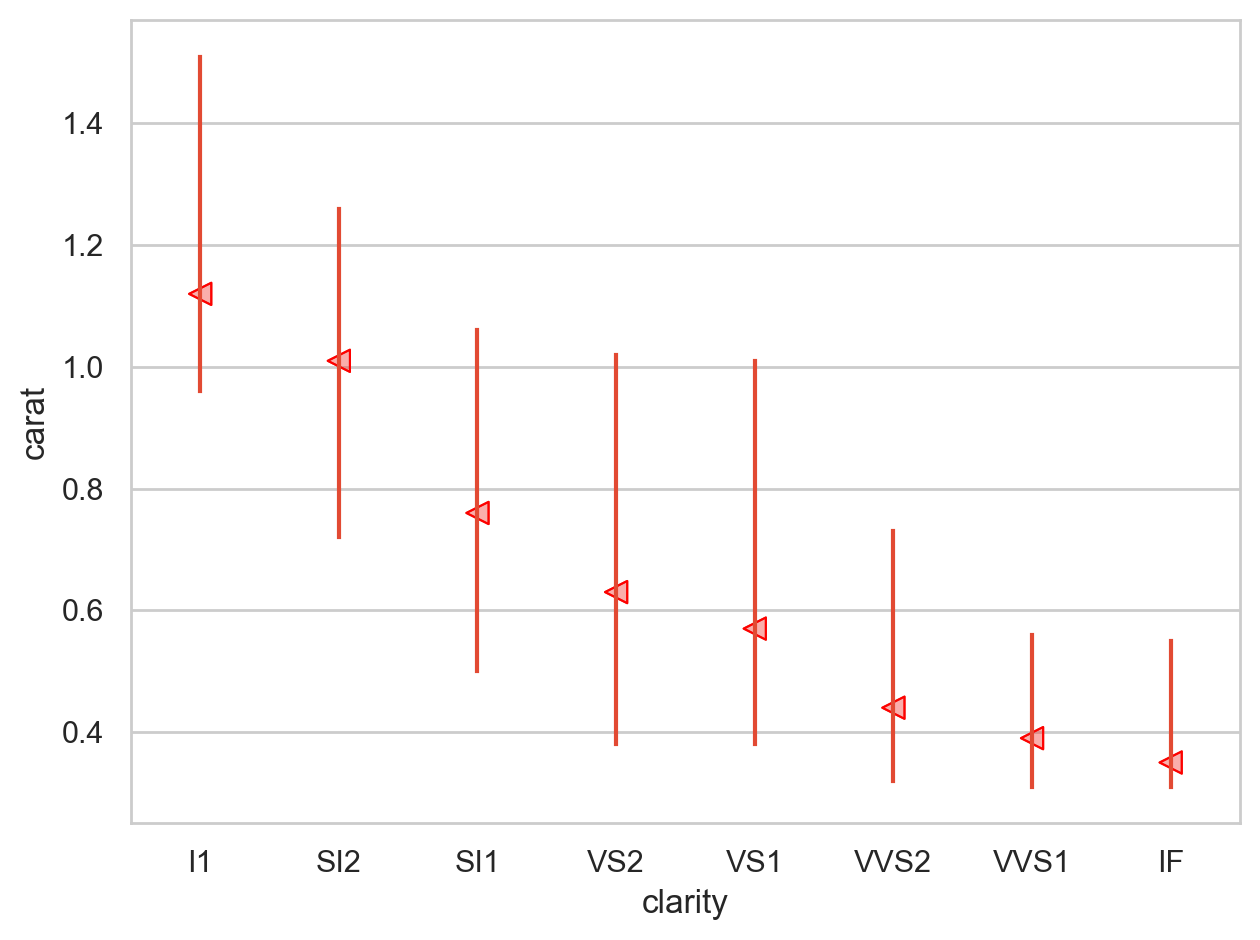

다이아몬드의 퀄리티(cut, color, clarity)가 좋을수록 가벼워짐

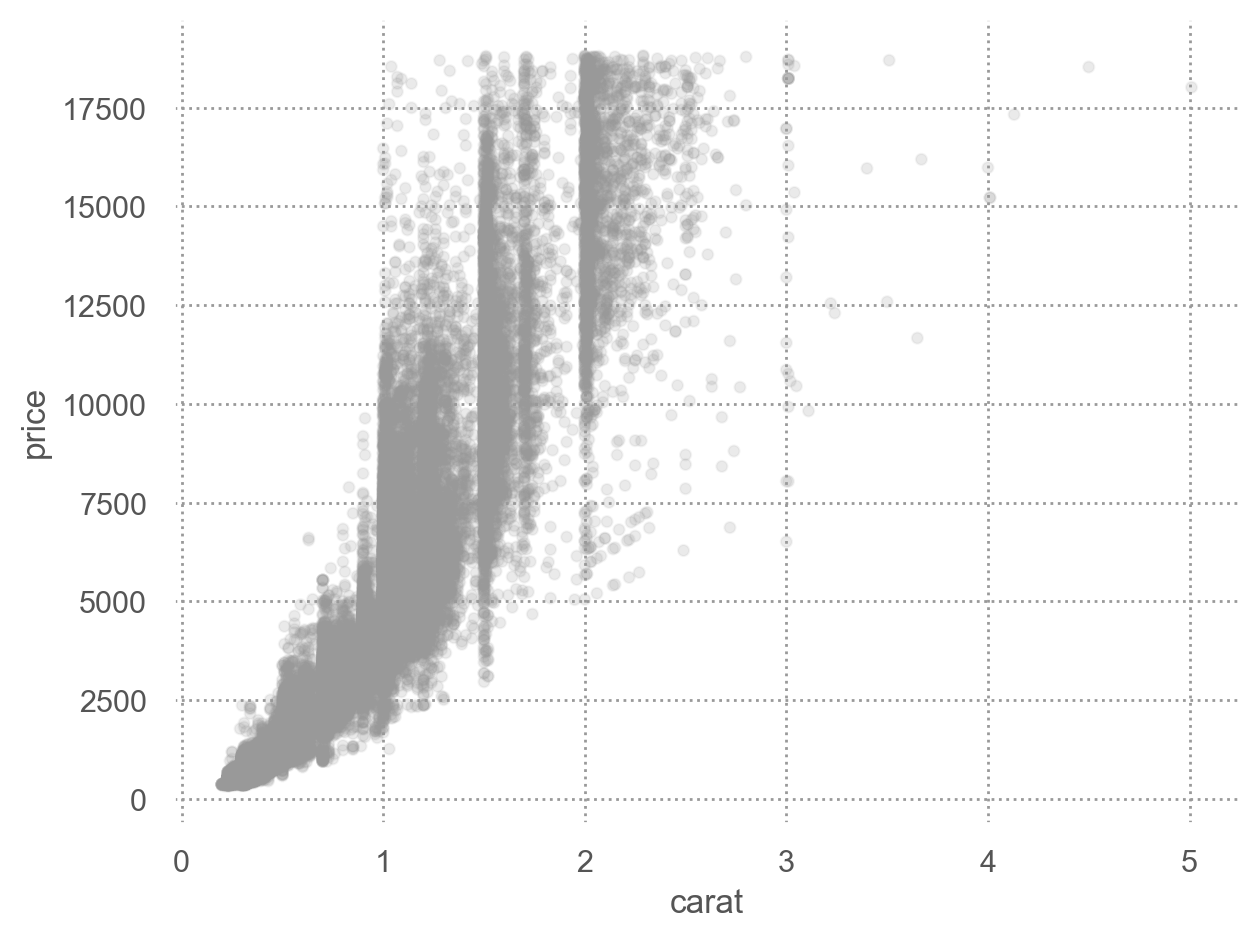

= (= 'carat' , y= 'price' )= .1 , color= ".6" ))= rangeplot(diamonds, x= "cut" , y= "carat" )= rangeplot(diamonds, x= "color" , y= "carat" )= rangeplot(diamonds, x= "clarity" , y= "carat" )

우선, 2.5캐럿 이하로 제한하고,

가격과 캐럿을 log-transform하여 선형모형을 세움

이 모형으로 잔차를 구하고,

다이아몬드의 퀄리티와 이 잔차와의 관계를 살펴봄

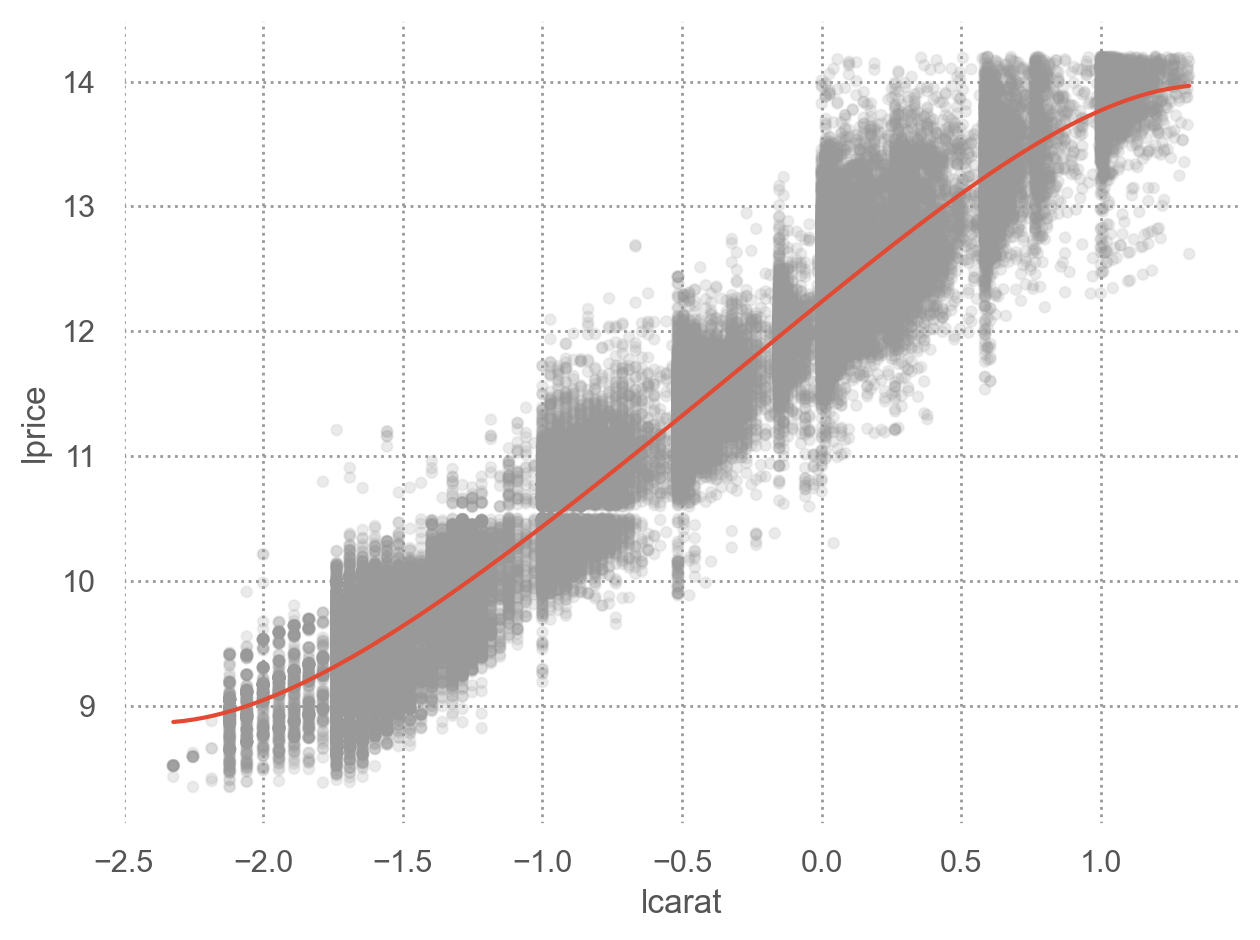

= diamonds.query("carat < 2.5" ).assign(= lambda x: np.log2(x.price), = lambda x: np.log2(x.carat)

= (= "lcarat" , y= "lprice" )= ".6" , alpha= 0.1 ))5 ))= (= "carat" , y= "price" )= ".6" , alpha= 0.1 ))5 ))

# 캐럿으로 가격을 예측하는 선형모형 import statsmodels.formula.api as smf= smf.ols("lprice ~ lcarat" , data= diamonds2).fit()

# Parmeters

Intercept 12.19

lcarat 1.68

dtype: float64

Model: \(\displaystyle lprice = 1.68 \cdot lcarat + 12.19 + e\)

또는 \(\displaystyle \widehat{lprice} = 1.68 \cdot lcarat + 12.19\)

Prediction

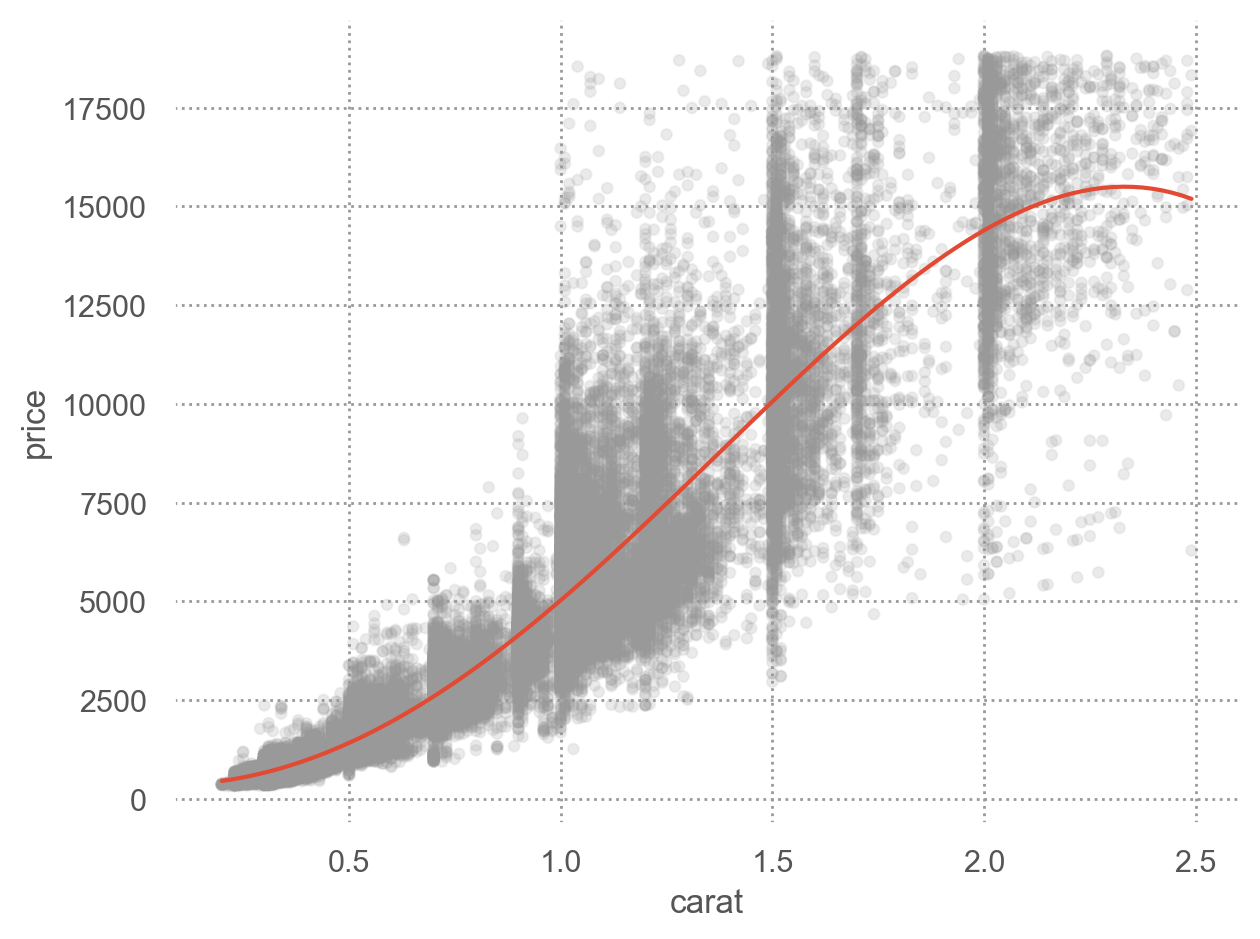

# Data range from the carat variable = pd.DataFrame({"carat" : []})"carat" ]= np.linspace(diamonds2.carat.min (), diamonds2.carat.max (), 20 )= grid.assign(= lambda x: np.log2(x.carat), # 모형의 변수와 동일하게 log 변환 = lambda x: mod_diamonds.predict(x.lcarat), # prediction = lambda x: 2 ** x.lprice # 원래 단위로 되돌리기

carat lcarat lprice price

0 0.20 -2.32 8.29 312.79

1 0.32 -1.64 9.43 691.47

2 0.44 -1.18 10.21 1182.86

.. ... ... ... ...

17 2.25 1.17 14.16 18318.33

18 2.37 1.24 14.29 19999.52

19 2.49 1.32 14.41 21740.08

[20 rows x 4 columns]

= "carat" , y= "price" )= ".6" , alpha= 0.1 ), x= diamonds2.carat, y= diamonds2.price)

캐럿과 가격은 비선형적인 관계에 있으며, 이를 log-transform하여 선형적인 관계로 만들어줌

또한, variability는 캐럿이 증가함에 따라 비례해서 커지는 양상을 보임; 이 또한 log-transform을 통해 해결되었음

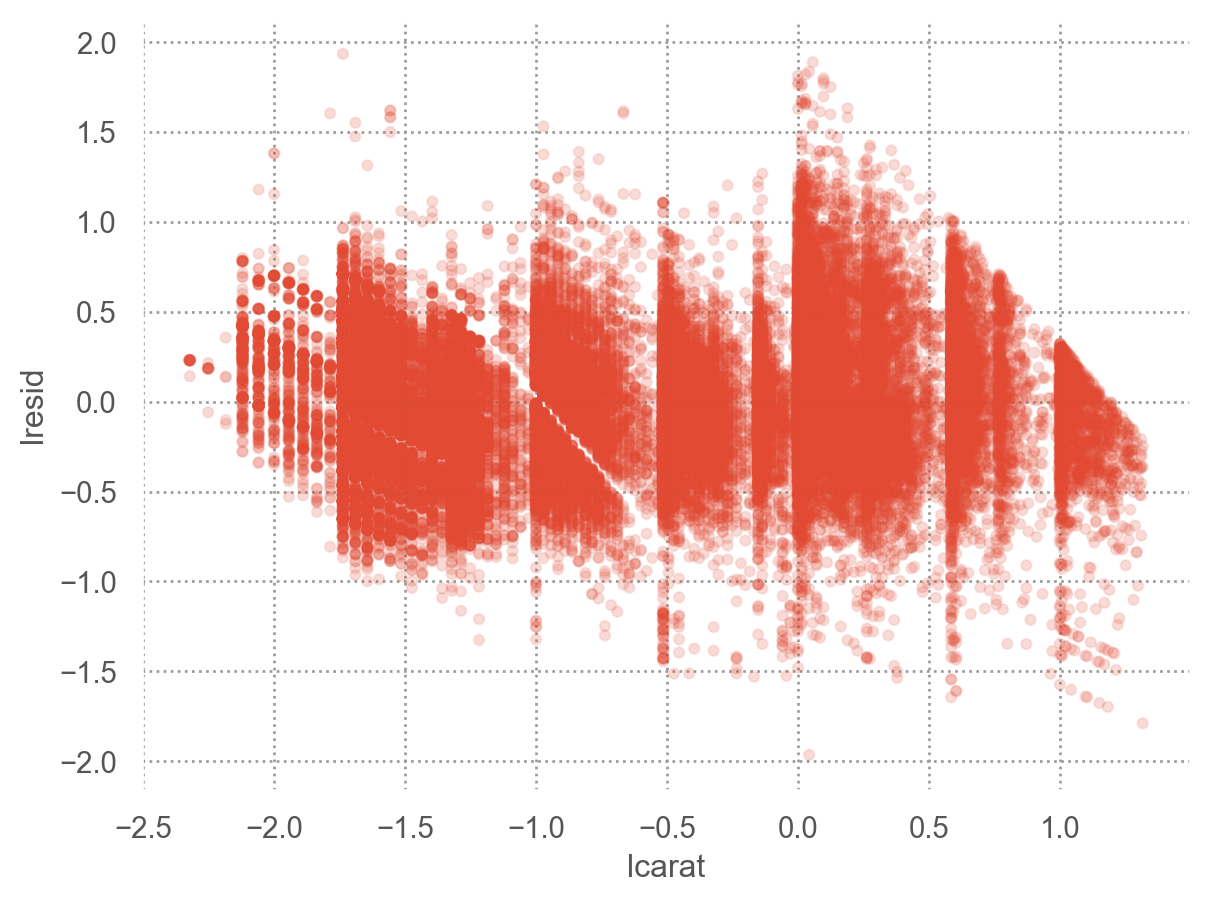

Residuals 분석

위 모형은 충분히 좋은가?

"lresid" ] = mod_diamonds.resid= 'lcarat' , y= 'lresid' )= .1 ))

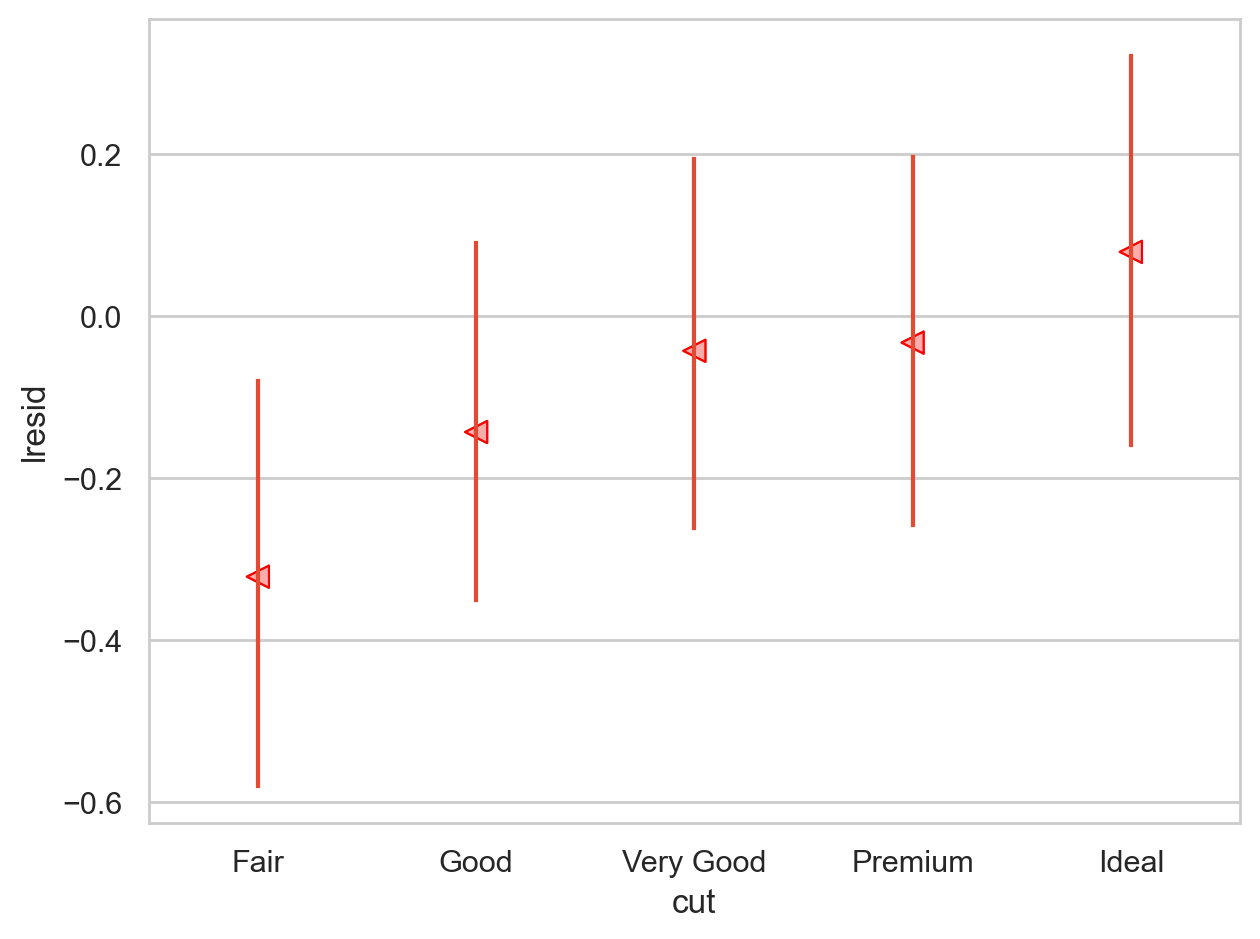

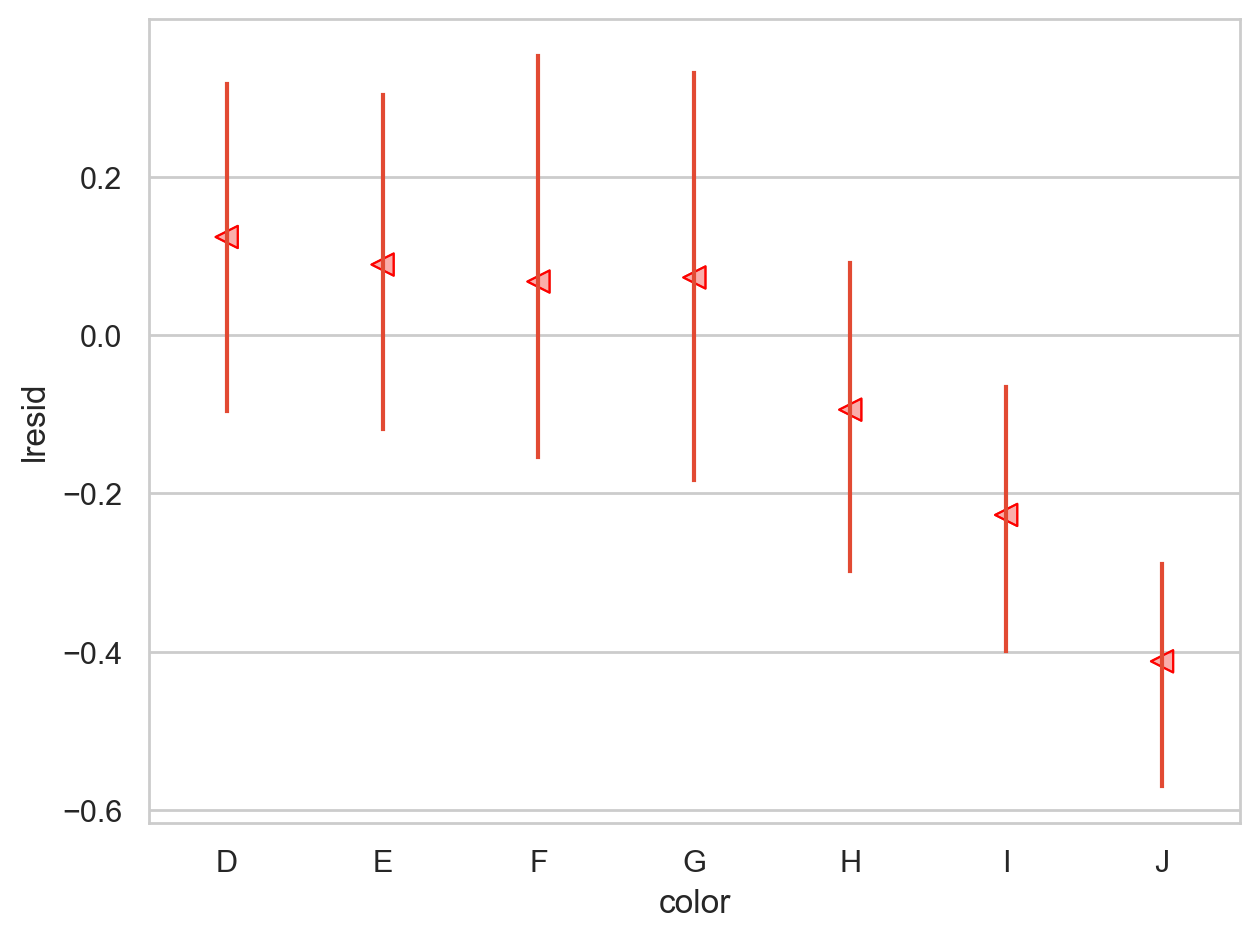

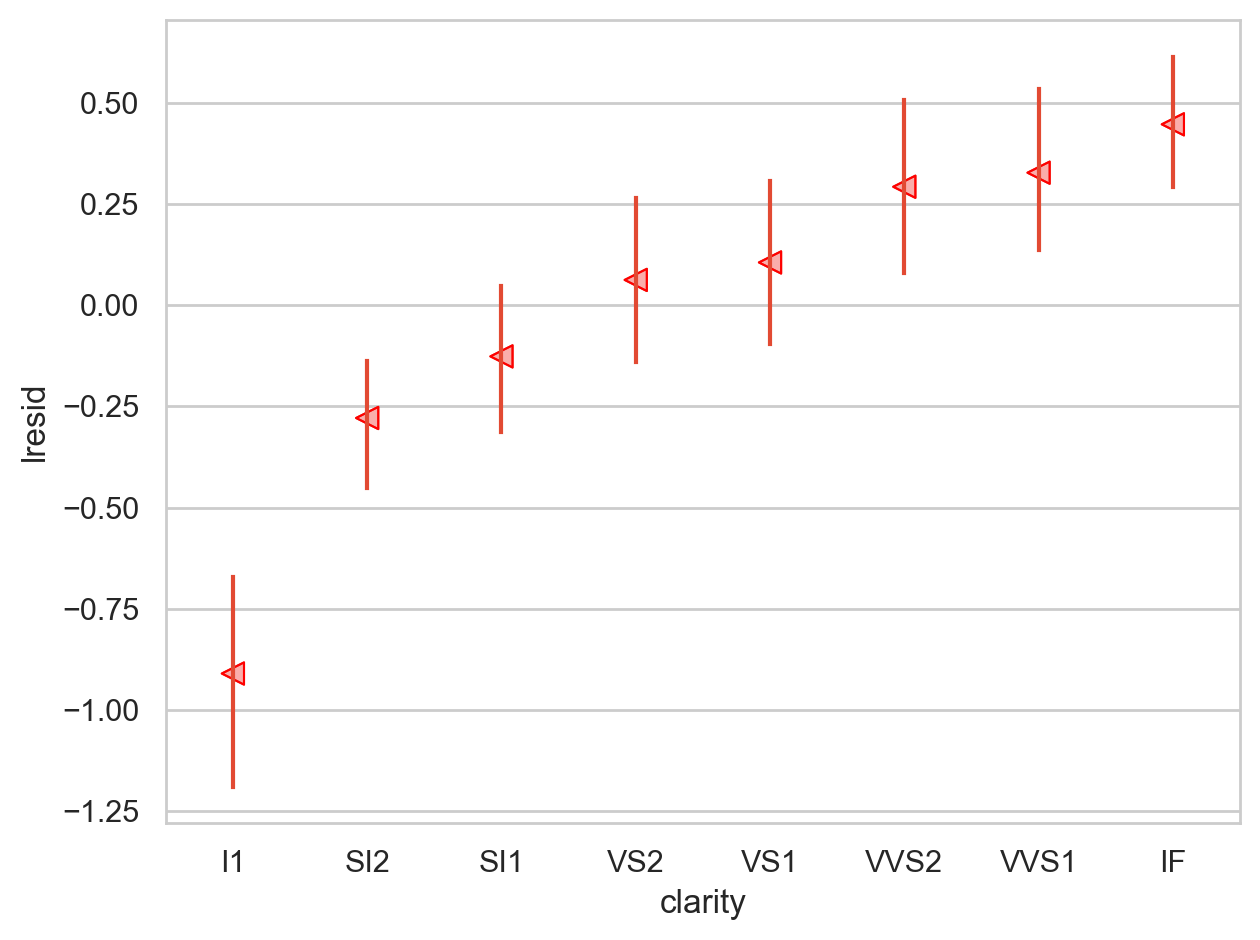

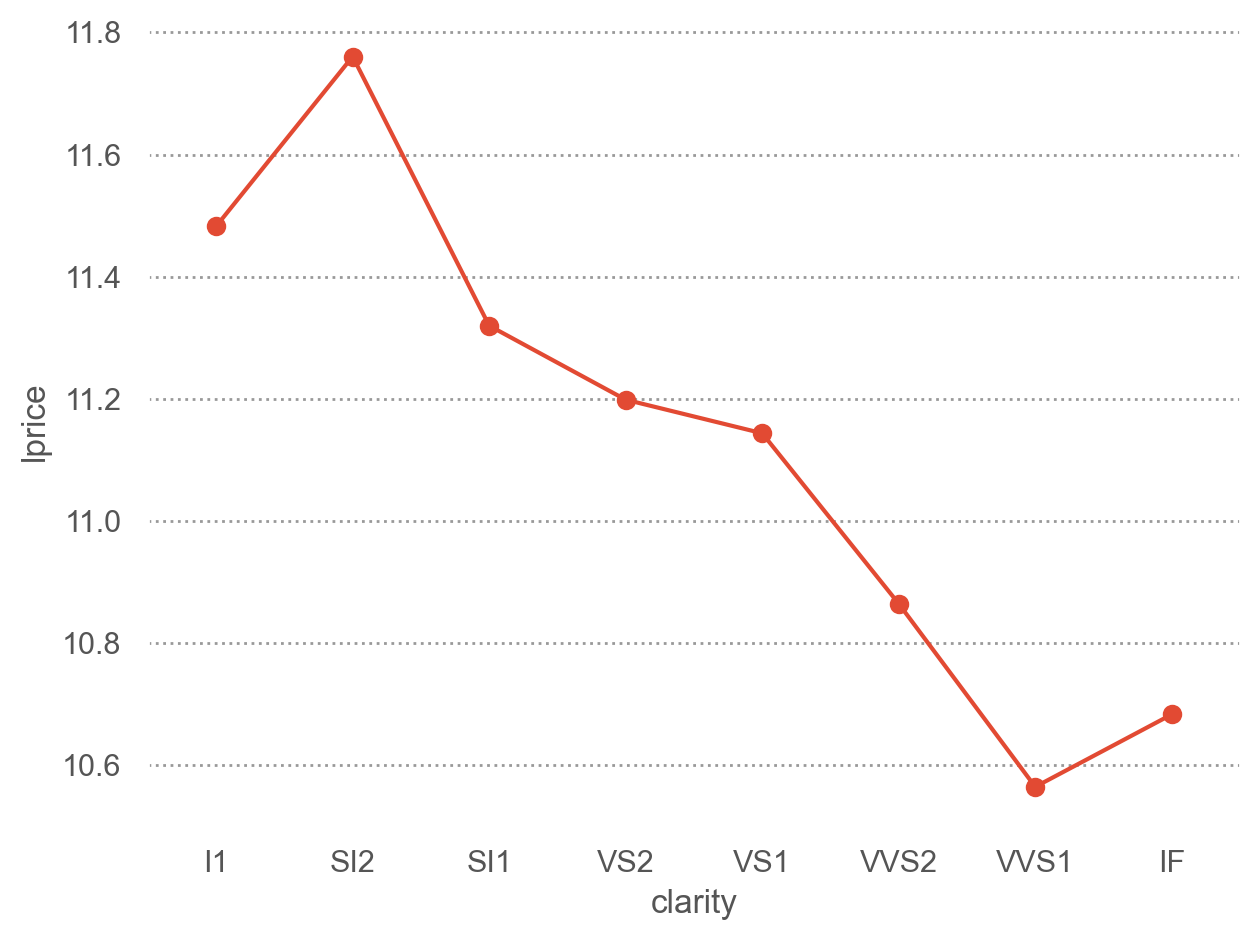

이제, 다이아몬드의 퀄리티와 위에서 구한 가격의 residuals과의 관계를 살펴보면,

y축은 log2 scale로 변환된 것이므로, 원래 단위로 이해하면,

residual +1은 캐럿으로 예측되는 가격(residual = 0)보다 가격이 2배 비싸다는 것을 의미

residual -1은 캐럿으로 예측되는 가격(residual = 0)보다 가격이 1/2배 낮다는 것을 의미

이는 캐럿의 영향을 고려한 후에 , 다이아몬드의 퀄리티 각각이 가격에 (상대적으로) 얼마나 영향을 주는지를 가늠할 수 있음

= rangeplot(diamonds2, x= "cut" , y= "lresid" )= rangeplot(diamonds2, x= "color" , y= "lresid" )= rangeplot(diamonds2, x= "clarity" , y= "lresid" )

= smf.ols("lprice ~ lcarat + cut" , data= diamonds2).fit()= smf.ols("lprice ~ lcarat + color" , data= diamonds2).fit()= smf.ols("lprice ~ lcarat + clarity" , data= diamonds2).fit()# mod.params

Intercept 11.84

cut[T.Good] 0.23

cut[T.Very Good] 0.34

cut[T.Premium] 0.33

cut[T.Ideal] 0.45

lcarat 1.70

dtype: float64

Intercept 12.37

color[T.E] -0.04

color[T.F] -0.05

color[T.G] -0.08

color[T.H] -0.27

color[T.I] -0.41

color[T.J] -0.61

lcarat 1.73

dtype: float64

Intercept 11.24

clarity[T.SI2] 0.66

clarity[T.SI1] 0.87

clarity[T.VS2] 1.08

clarity[T.VS1] 1.15

clarity[T.VVS2] 1.38

clarity[T.VVS1] 1.45

clarity[T.IF] 1.58

lcarat 1.81

dtype: float64

다이아몬드의 3가지 퀄리티가 서로 연관되어 있다면?

A more complicated model

다이아몬드의 3가지 퀄리티와 carat이 모두 연관되어 있어, 각각의 고유한 효과를 보기 위해 다음과 같이 모든 예측변수들을 포함하는 모형을 세울 수 있음

= smf.ols('lprice ~ lcarat + cut + color + clarity' , data= diamonds2).fit()

Prediction

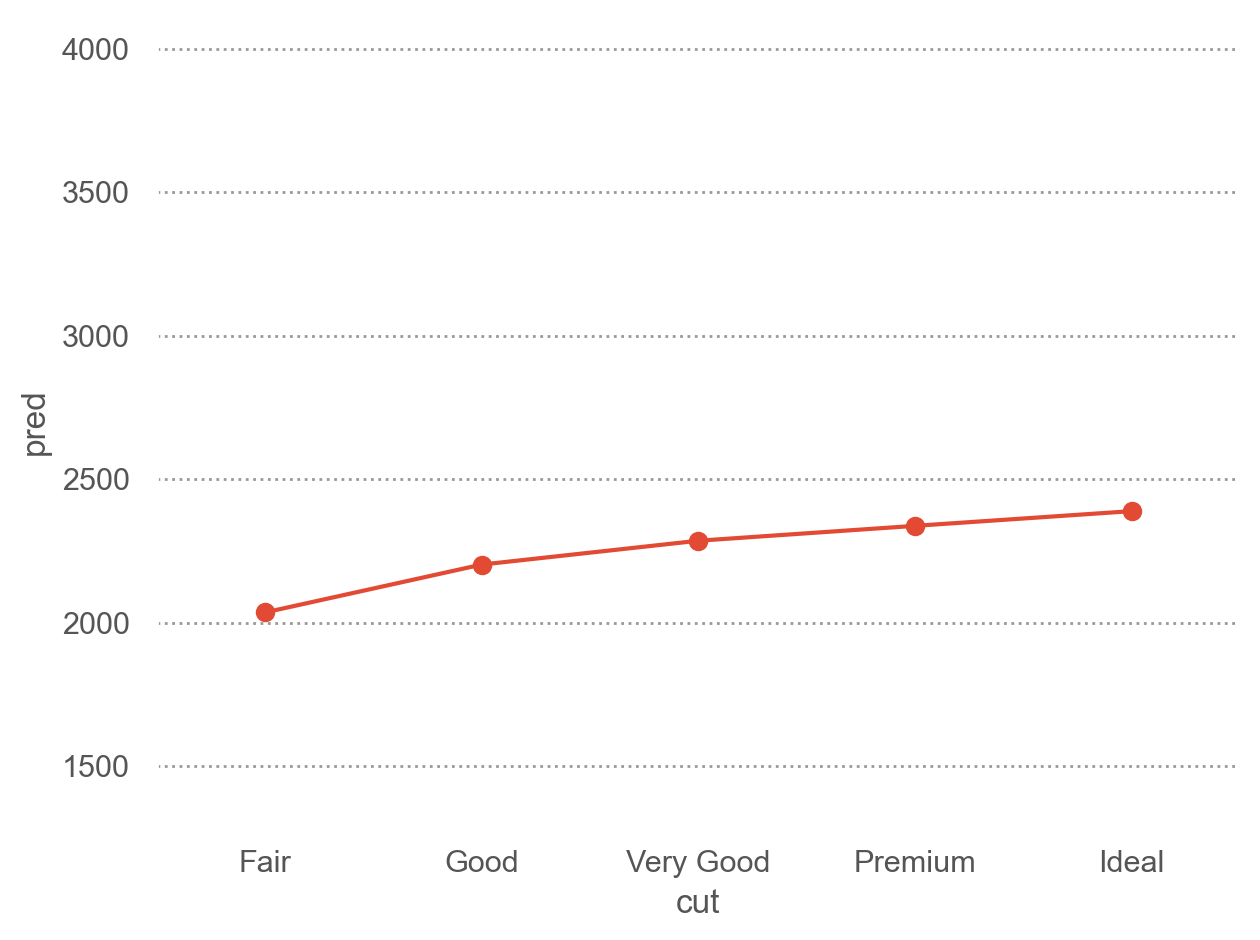

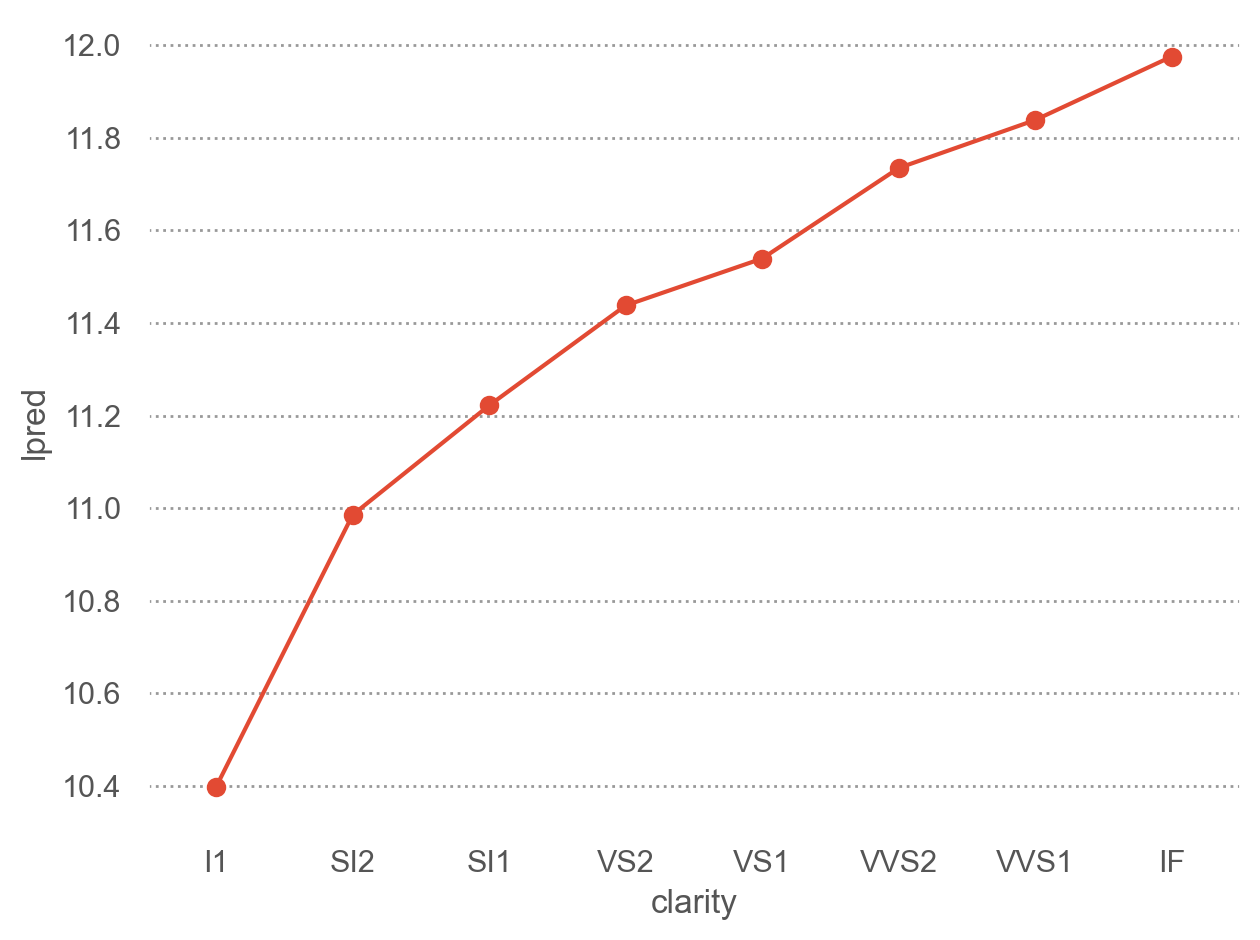

첫번째로 이 모형에 의한, cut에 따른 예측값을 구하기 위해, cut을 제외한 다른 값들을 고정한 grid를 구해보면,

연속변수에 대해서는 보통 평균(mean)이나 중앙값(median)을

카테고리 변수에 대해서는 보통 최빈값(mode)을 사용

= pd.DataFrame({"cut" : ["Fair" , "Good" , "Very Good" , "Premium" , "Ideal" ]})"color" ] = diamonds2.color.mode()[0 ] # mode: 최빈값 "clarity" ] = diamonds2.clarity.mode()[0 ]"lcarat" ] = diamonds2.lcarat.median()

cut color clarity lcarat

0 Fair G SI1 -0.51

1 Good G SI1 -0.51

2 Very Good G SI1 -0.51

3 Premium G SI1 -0.51

4 Ideal G SI1 -0.51

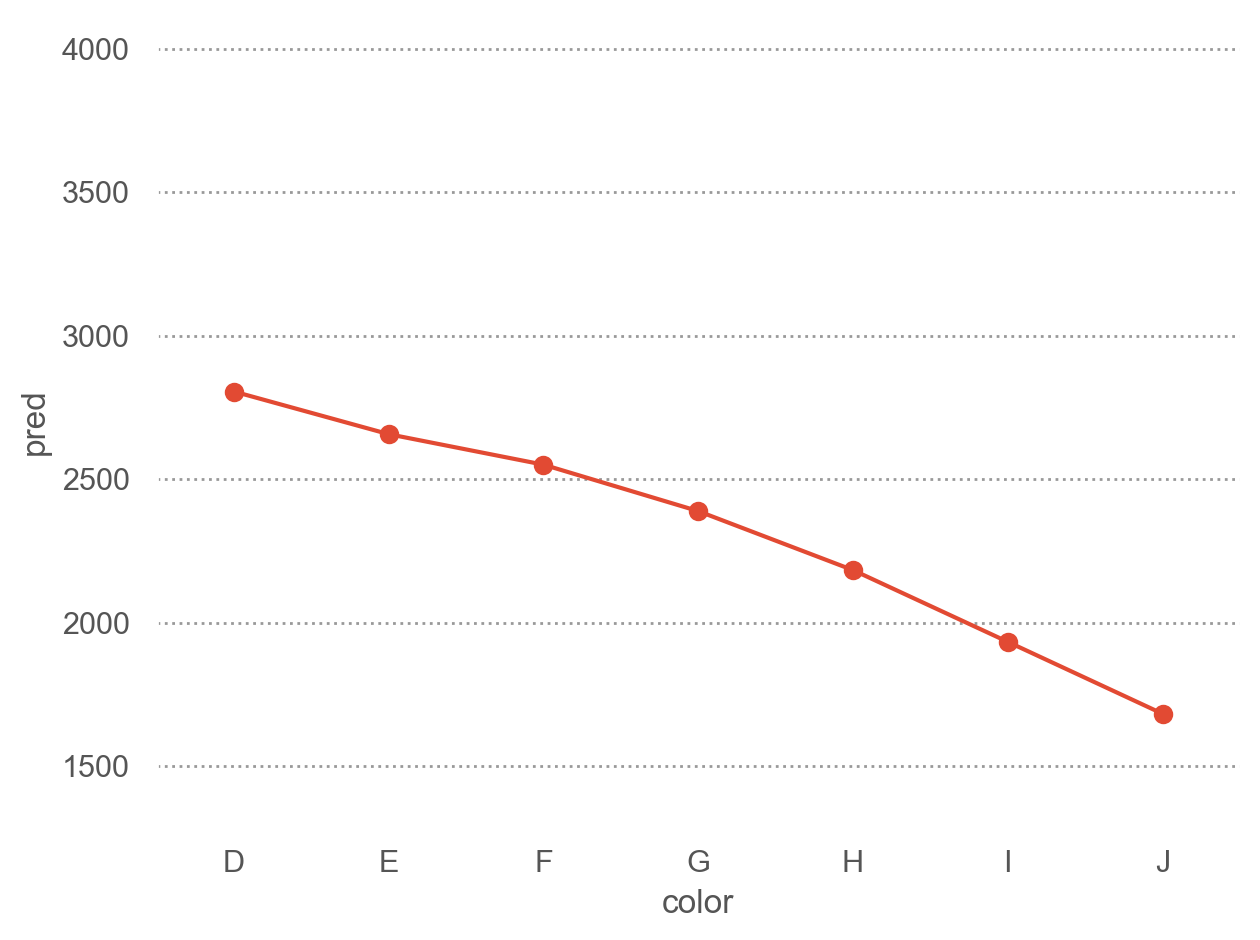

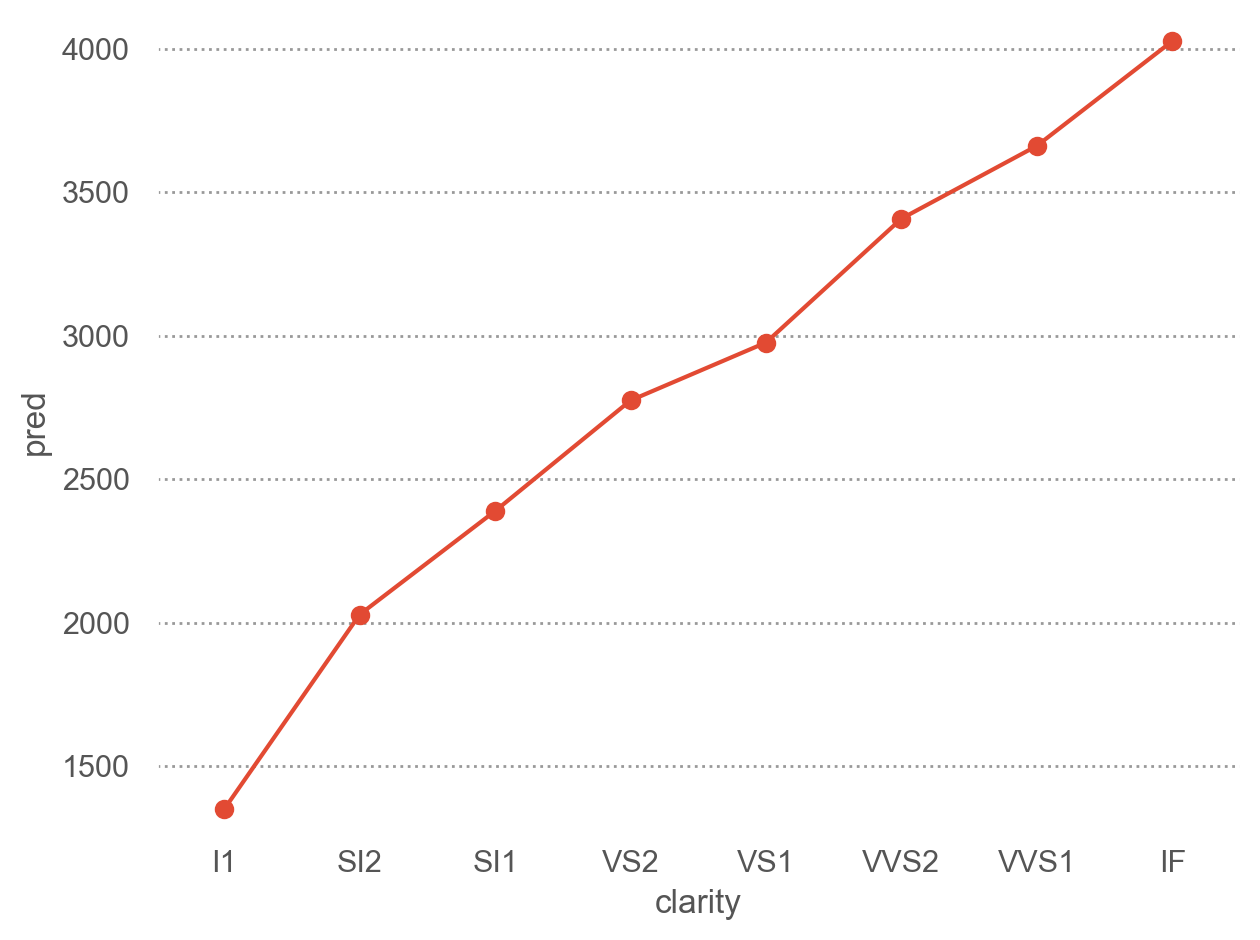

즉, G 컬러이고, SI1의 투명도와, 캐럿(로그) -0.51인 다이아몬드에 대해서, cut이 좋아질수록 가격이 얼마나 올라가는지를 예측해 본다면,

"lpred" ] = mod_full.predict(grid)"pred" ] = 2 ** grid.lpred # 원래 단위인 price로 되돌리기

cut color clarity lcarat lpred pred

0 Fair G SI1 -0.51 10.99 2035.36

1 Good G SI1 -0.51 11.10 2202.21

2 Very Good G SI1 -0.51 11.16 2285.37

3 Premium G SI1 -0.51 11.19 2337.24

4 Ideal G SI1 -0.51 11.22 2388.52

= 'cut' , y= 'pred' )= "o" ))= (1300 , 4100 )) # 아래 플랏과 비교하기 위해 y축 범위를 고정

# 모형의 파라미터를 해석해 보면 2 ** mod_full.params[1 :5 ]

cut[T.Good] 1.08

cut[T.Very Good] 1.12

cut[T.Premium] 1.15

cut[T.Ideal] 1.17

dtype: float64

cut 대신 color와 clarity에 대해서도 그려볼 것

Residuals 분석

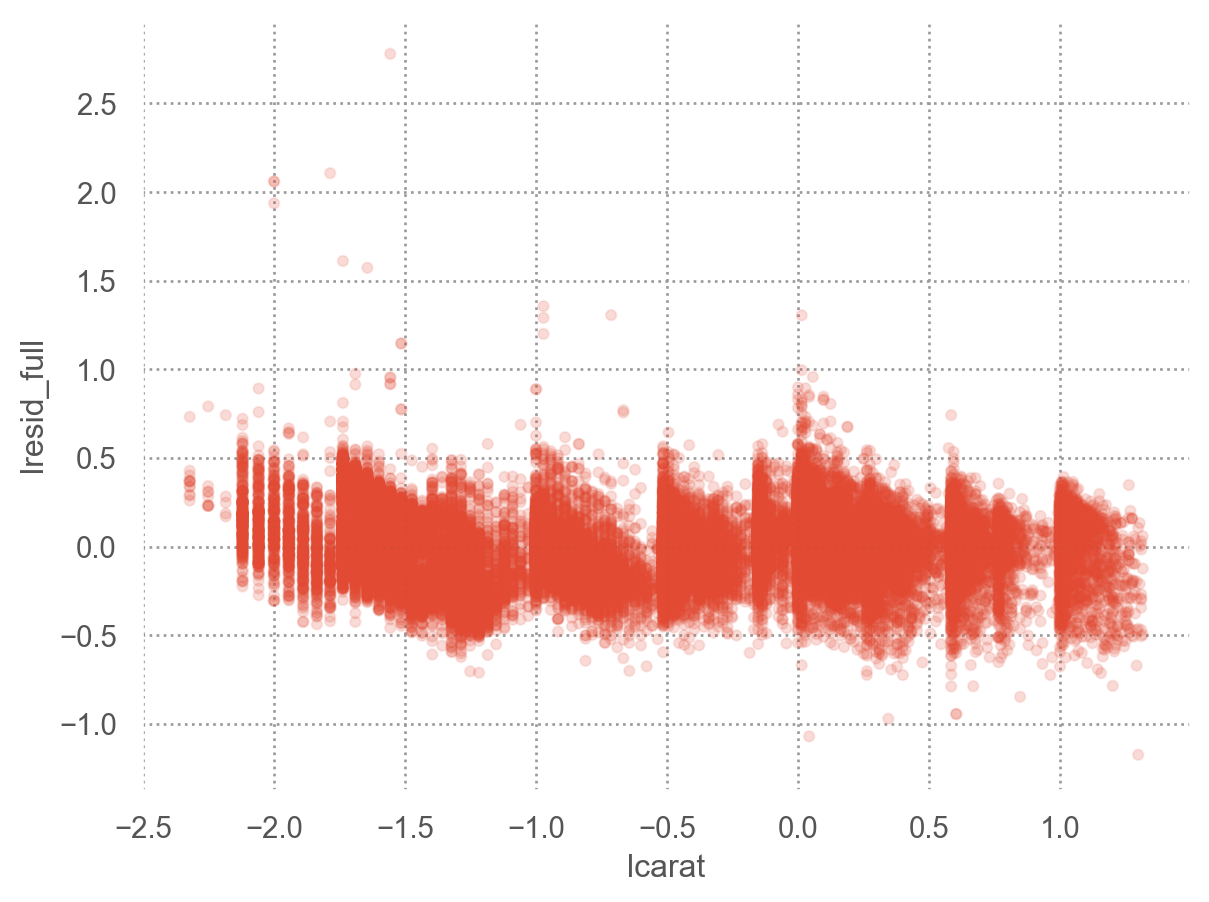

"lresid_full" ] = mod_full.resid

= 'lcarat' , y= 'lresid_full' )= .1 ))

이상치들만 자세히 들여다보면,

from numpy import abs "@abs(lresid_full) > 1" ).assign(= lambda x: 2 ** mod_full.predict(x[["lcarat" , "cut" , "color" , "clarity" ]]),= lambda x: x.price - x.pred_full,"resid_full" )

carat cut color clarity depth table price x y z \

22440 2.46 Premium E SI2 59.70 59.00 10470 8.82 8.76 5.25

41918 1.03 Fair E I1 78.20 54.00 1262 5.72 5.59 4.42

38153 0.25 Fair F SI2 54.40 64.00 1013 4.30 4.23 2.32

... ... ... ... ... ... ... ... ... ... ...

5325 0.61 Good F SI2 62.50 65.00 3807 5.36 5.29 3.33

8203 0.51 Fair F VVS2 60.70 66.00 4368 5.21 5.11 3.13

21935 1.01 Fair D SI2 64.60 58.00 10011 6.25 6.20 4.02

lprice lcarat lresid lresid_full pred_full resid_full

22440 13.35 1.30 -1.02 -1.17 23630.26 -13160.26

41918 10.30 0.04 -1.96 -1.07 2650.65 -1388.65

38153 9.98 -2.00 1.15 1.94 264.51 748.49

... ... ... ... ... ... ...

5325 11.89 -0.71 0.90 1.31 1539.74 2267.26

8203 12.09 -0.97 1.53 1.36 1706.07 2661.93

21935 13.29 0.01 1.07 1.30 4052.40 5958.60

[16 rows x 16 columns]

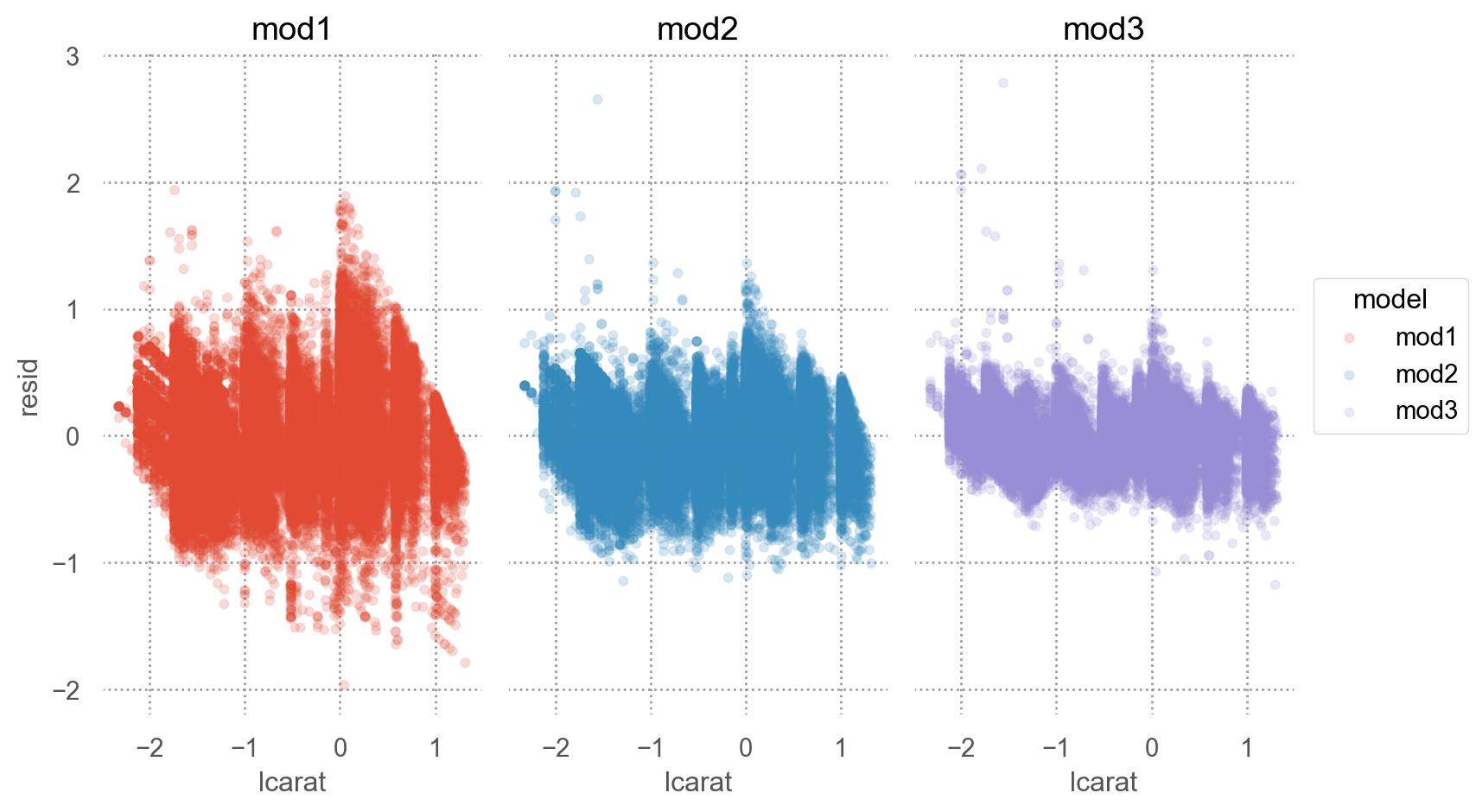

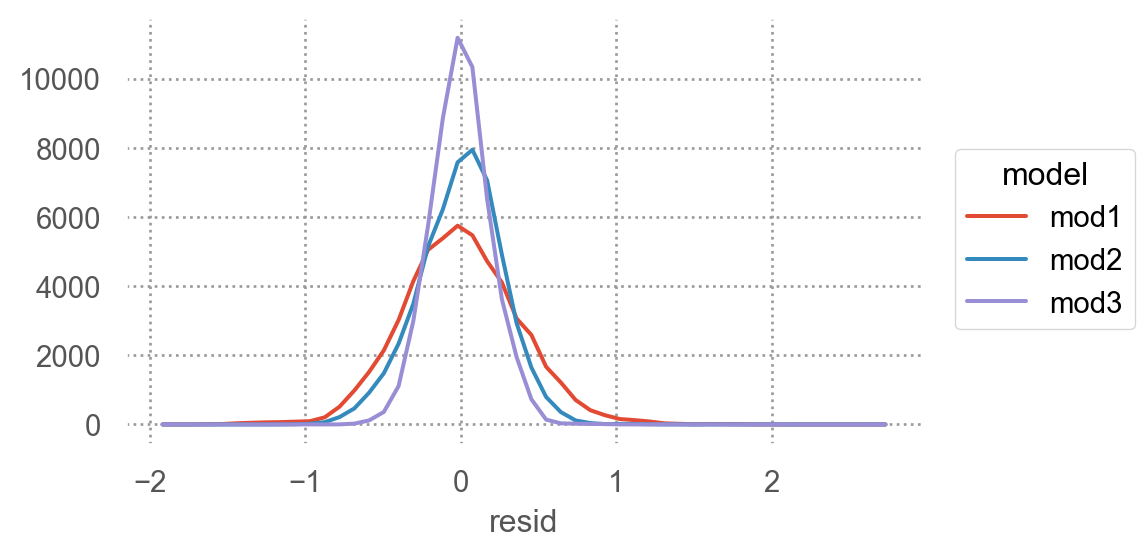

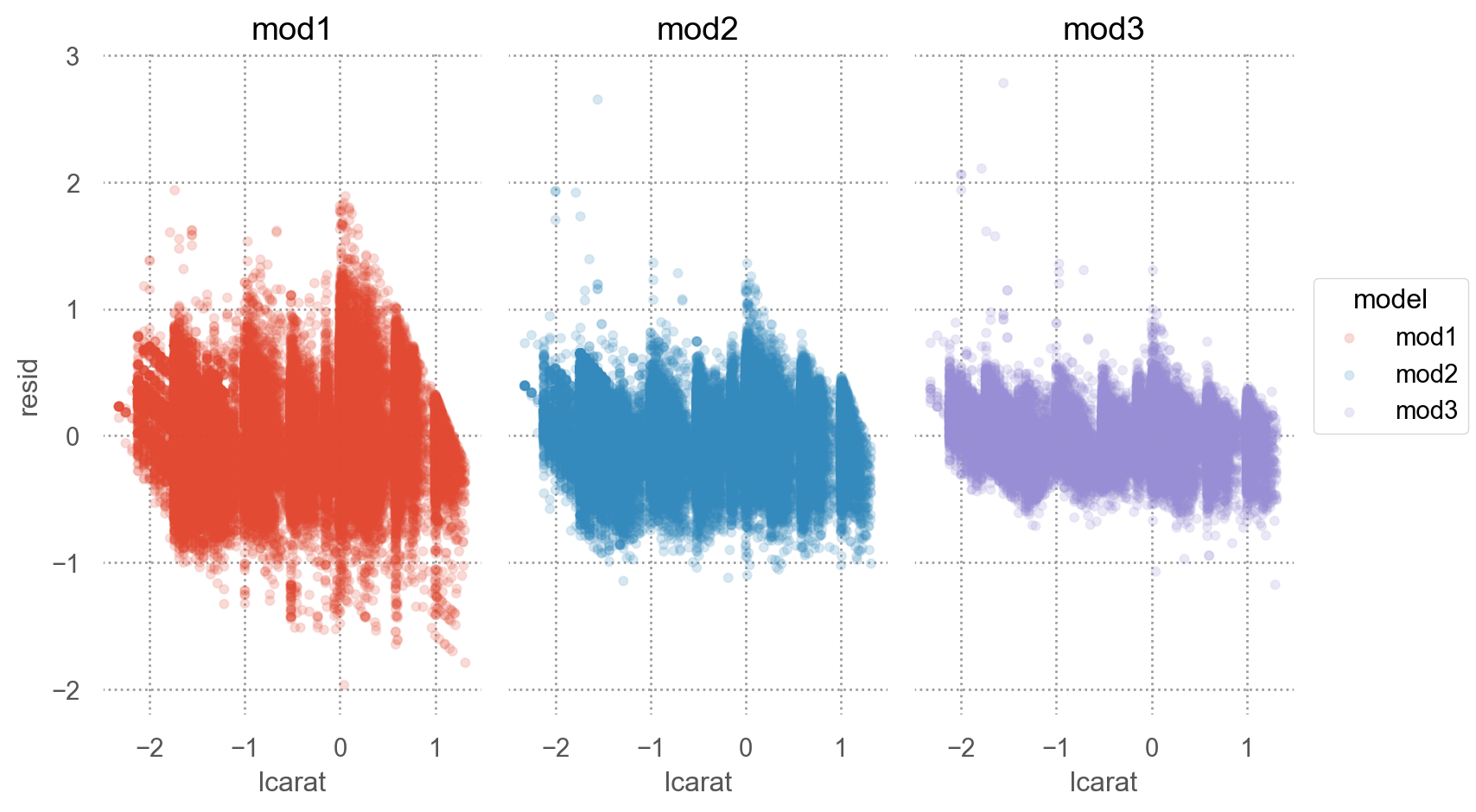

좀 더 체계적으로 다음과 같이 모형의 복잡성 이 올라감에 따라 예측의 정확성이 어떻게 변하는지 알아보면

= diamonds.query("carat < 2.5" ).assign(= lambda x: np.log2(x.price), = lambda x: np.log2(x.carat)# Nested models = smf.ols("lprice ~ lcarat" , data= diamonds2).fit()= smf.ols("lprice ~ lcarat + clarity" , data= diamonds2).fit()= smf.ols("lprice ~ lcarat + cut + color + clarity" , data= diamonds2).fit()

code

= diamonds2.assign(= diamonds2_mod1.resid,= diamonds2_mod2.resid,= diamonds2_mod3.resid,= diamonds2_mods.melt(= ["lcarat" , "lprice" ],= ["mod1" , "mod2" , "mod3" ],= "model" ,= "resid" ,= 'lcarat' , y= 'resid' , color= 'model' )= .1 ))"model" )= (8 , 5 ))

code

= 'resid' , color= 'model' )= 50 ))= (5 , 3 ))

code

from statsmodels.tools.eval_measures import rmse, meanabs= [diamonds2_mod1, diamonds2_mod2, diamonds2_mod3]= diamonds2.priceprint ("The prediction accuracy of the models (original unit except R-squared): \n " )for i, mod in enumerate (mods):= 2 ** mod.fittedvalues= np.var(y_hat) / np.var(y)= mod.rsquaredprint (f"Model { i+ 1 } >> R-squared(log): { R2_log:.2f} , R_squared { R2:.2f} , " f"RMSE: { rmse(y, y_hat):.2f} , MAE: { meanabs(y, y_hat):.2f} "

The prediction accuracy of the models (original unit except R-squared):

Model 1 >> R-squared(log): 0.93, R_squared 0.88, RMSE: 1507.04, MAE:817.34

Model 2 >> R-squared(log): 0.97, R_squared 0.98, RMSE: 1164.81, MAE:623.65

Model 3 >> R-squared(log): 0.98, R_squared 0.95, RMSE: 732.70, MAE:390.61

The prediction accuracy of the models can be evaluated by the following metrics:The strength of association )

변량의 비율로 해석하고 싶다면,

\(\displaystyle\frac{V(predictions)}{V(Y)} + \frac{V(residuals)}{V(Y)} = 1,\) (OLS estimate)

즉, “모형에 의해 설명되는 \(Y\) 변량의 비율 ” + “모형에 의해 설명되지 않는 \(Y\) 변량의 비율 ” = 1\(R^2\) 라고 하고, 결정계수 혹은 R squared라고 부름\(1-R^2\) 는 설명되지 않는 변량의 비율이라고 할 수 있음.\(또한, R\) 은 multiple correlation coefficient라고 부르는데, 이는 \(Y\) 와 예측값 \(\hat Y\) 의 상관계수(Pearson’s correlation coefficient)를 의미함.

비율이 아닌 \(Y\) 의 단위와 동일한 단위로 해석하고 싶다면,

Root-mean-squared deviation/error: \(RMSE = \displaystyle\sqrt{\frac{1}{n} \sum_{i=1}^{n}{(y_i -\hat y_i)^2}}\)

Mean absolute error: \(MAE = \displaystyle\frac{1}{n} \sum_{i=1}^{n}{|~y_i -\hat y_i~|}\) : 이상치에 덜 민감함

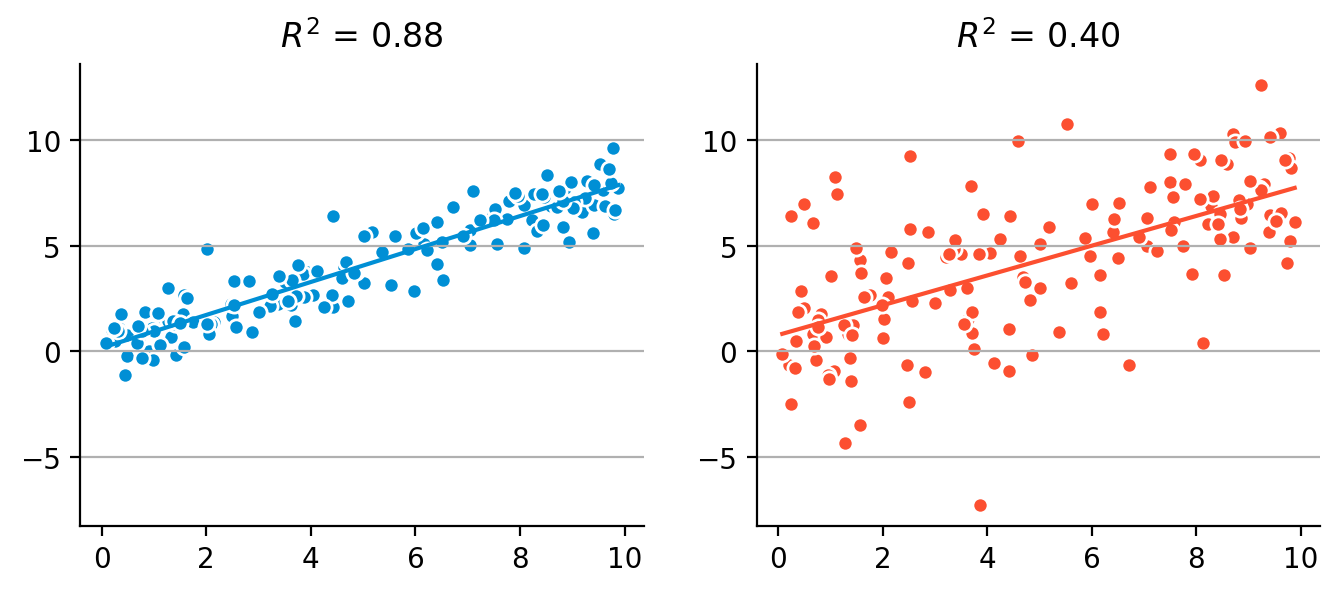

동일한 관계를 갖지만 예측정확성/설명력이 다른 경우의 예

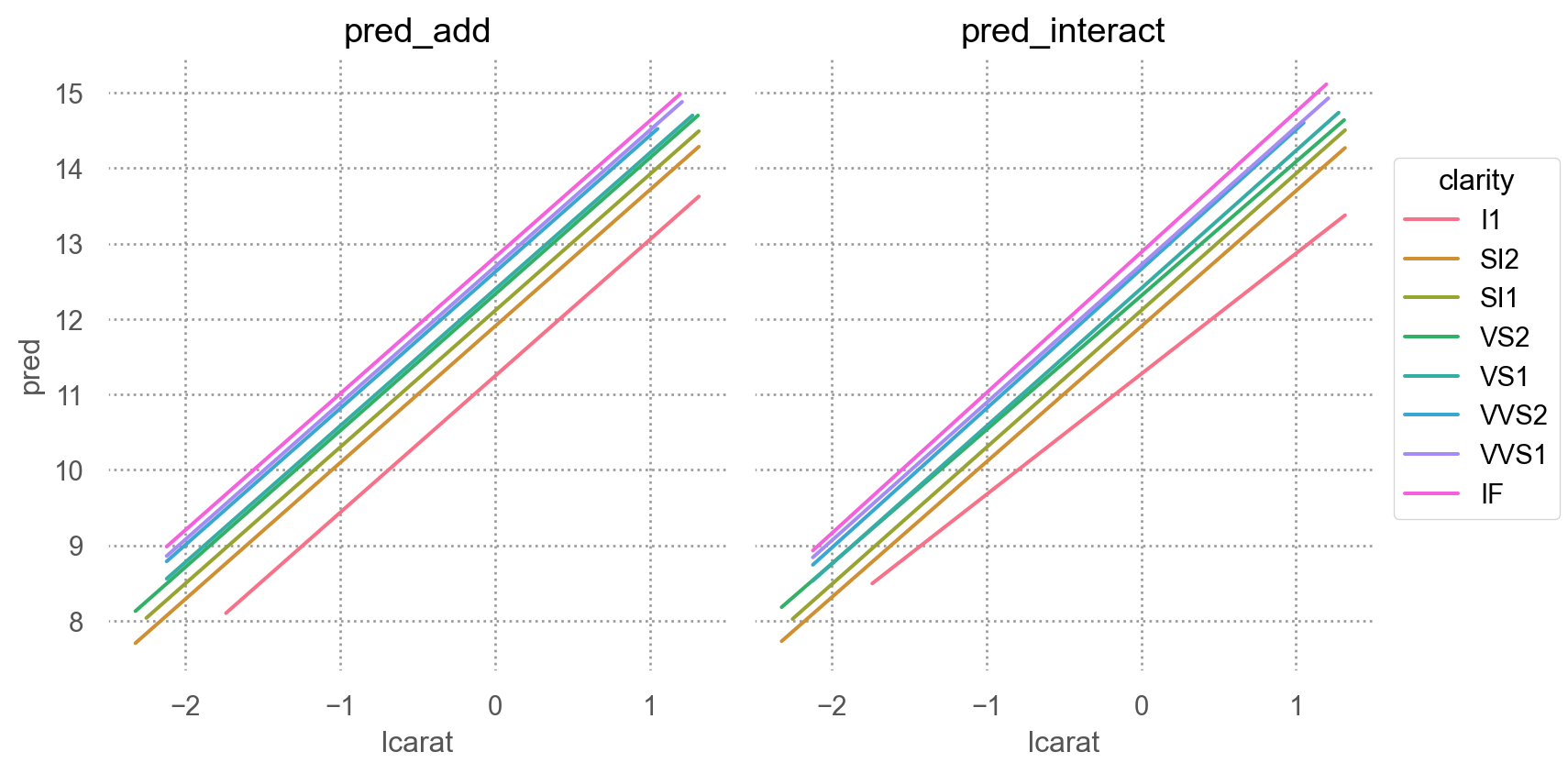

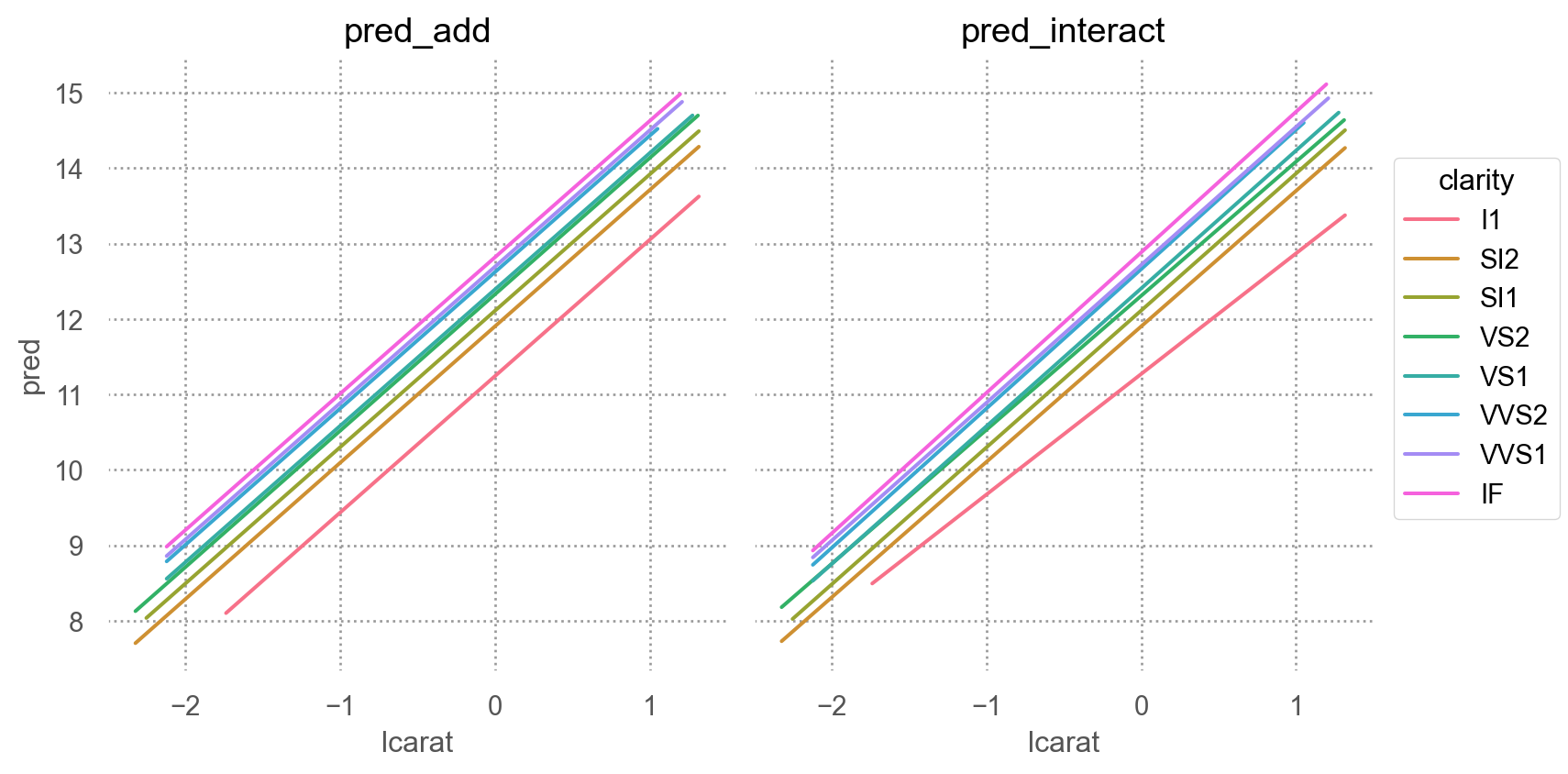

Interactions

무게(carat)과 투명도(clarity)가 상호작용하여 가격에 영향을 준다는 가정하에, 즉, 투명도의 레벨에 따라 무게와 가격의 관계가 바뀔 수 있다는 가정

= smf.ols("lprice ~ lcarat + clarity" , data= diamonds2).fit()= smf.ols("lprice ~ lcarat * clarity" , data= diamonds2).fit()

Prediction 비교

code

= diamonds2.assign(= diamonds2_mod2.fittedvalues,= diamonds2_mod2_interact.fittedvalues,= diamonds2_mods.melt(= ["lcarat" , "lprice" , "clarity" ],= ["pred_add" , "pred_interact" ],= "model" ,= "pred" ,= 'lcarat' , y= 'pred' , color= 'clarity' )= so.Nominal(order= diamonds2.clarity.cat.categories.tolist()))"model" )= (8 , 4.5 ))

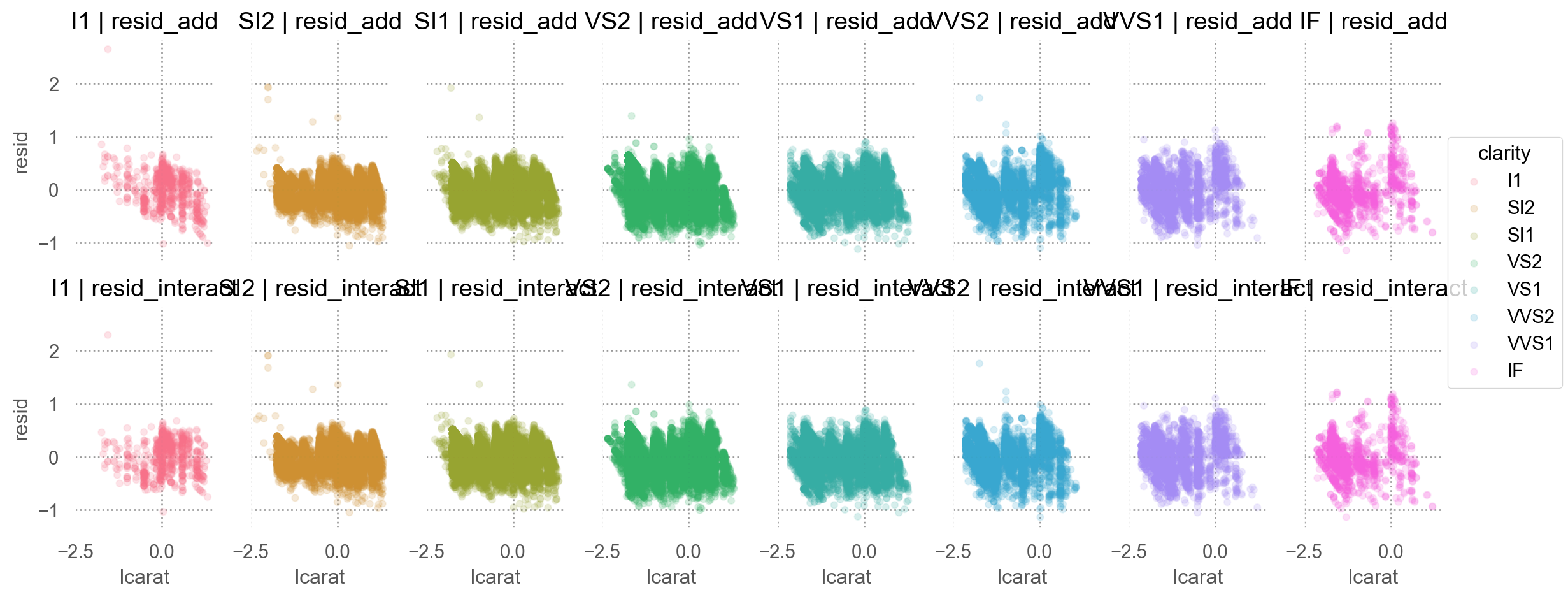

Residuals 비교

code

= diamonds2.assign(= diamonds2_mod2.resid,= diamonds2_mod2_interact.resid,= diamonds2_mods.melt(= ["lcarat" , "lprice" , "clarity" ],= ["resid_add" , "resid_interact" ],= "model" ,= "resid" ,= "lcarat" , y= "resid" , color= "clarity" )= 0.1 ))= (12 , 5 ))"clarity" , "model" )

두 가지 관점

모델 파라미터의 해석

변수와 변수간의 관계성에 초점

변수들을 “동시” 에 고려해서 봄으로써 각 변수들의 “고유한 impact”의 방향과 크기 를 해석하고자 함

ex. ols(lprice ~ lcarat + color + cut + clarity, data = diamonds2)

다이아몬드 투명도(clarity)의 레벨이 하나씩 올라감에 따라 가격형성에 어떻게 혹은 얼마나 영향을 주는가?

clarity[T.SI2] 0.59

clarity[T.SI1] 0.82

clarity[T.VS2] 1.04

...

clarity[T.VVS1] 1.44

clarity[T.IF] 1.58

lcarat 1.89

Length: 8, dtype: float64

또한, 변수간의 상호작용 을 고려하여, 각 변수들의 “고유한 impact”의 방향과 크기 에 대해 정교한 분석이 가능

lcarat 1.60

lcarat:clarity[T.SI2] 0.20

lcarat:clarity[T.SI1] 0.22

lcarat:clarity[T.VS2] 0.18

lcarat:clarity[T.VS1] 0.23

lcarat:clarity[T.VVS2] 0.25

lcarat:clarity[T.VVS1] 0.23

lcarat:clarity[T.IF] 0.27

dtype: float64

모델의 예측 정확성과 특성

Residuals의 분석

변수의 개수가 증가하면, 즉 모델이 복잡할수록 샘플에 대한 예측력은 높아짐.

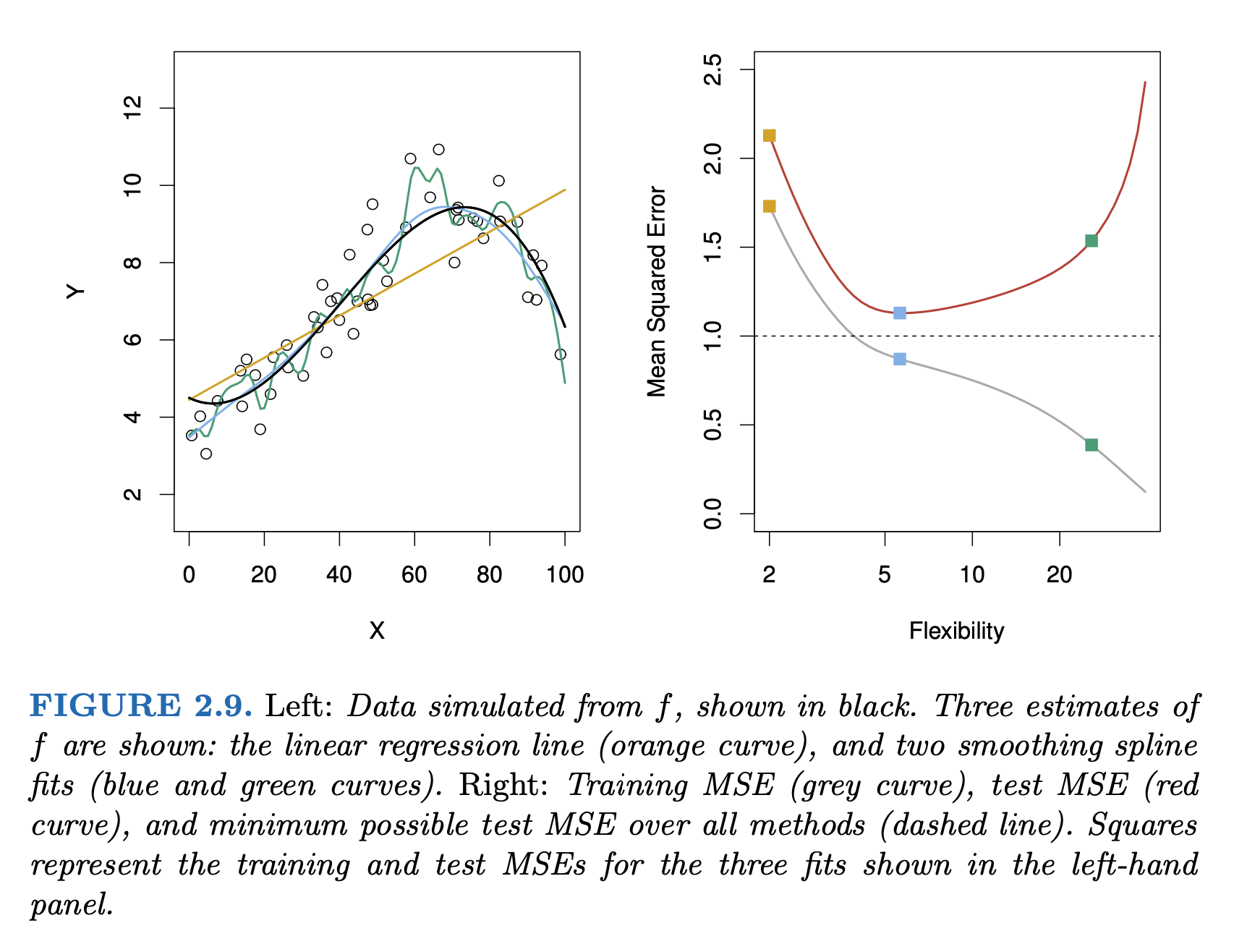

Bias-Variance Tradeoff

An Introduction to Statistical Learning (2e) by Gareth James, Daniela Witten, Trevor Hastie, and Robert Tibshirani

Exercises

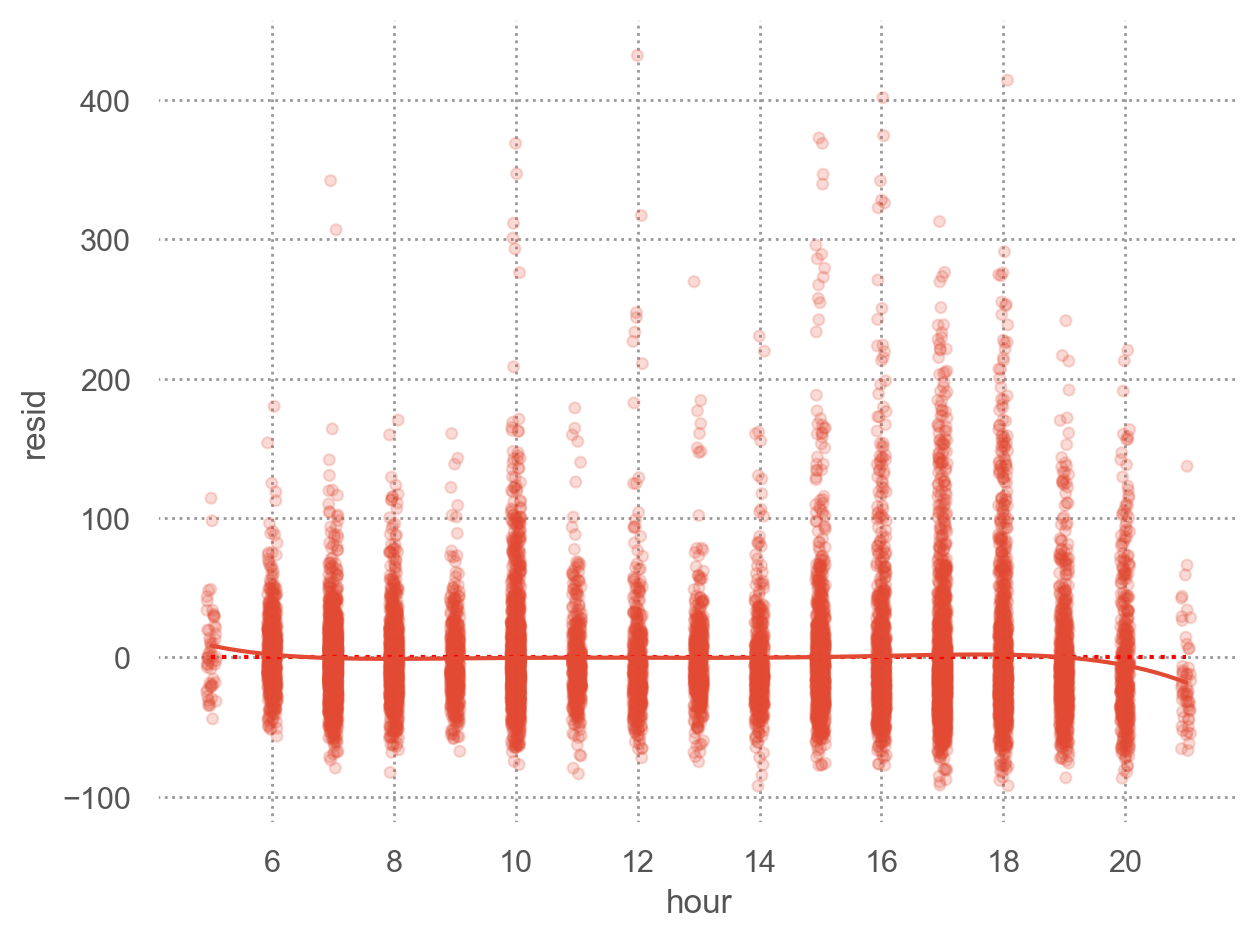

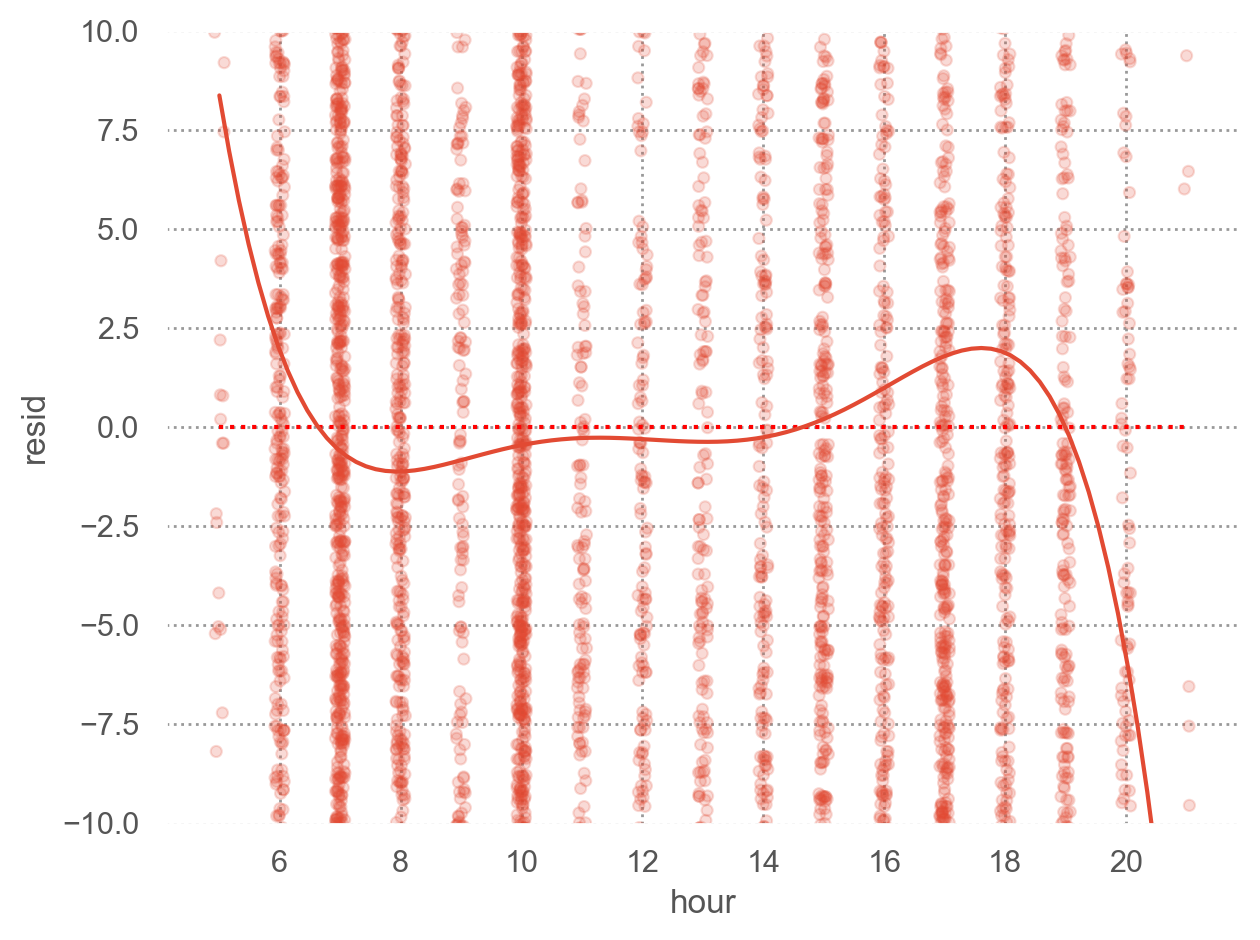

샌프란시스코행 항공편의 도착은 왜 지연되었는가? nycflights13

Linear model: arr_delay ~ hour + origin + carrier + season + dow

# import the data = sm.datasets.get_rdataset('flights' , 'nycflights13' ).data# convert the date column to a datetime object "time_hour" ] = pd.to_datetime(flights["time_hour" ])# add a column for the day of the week "dow" ] = ("time_hour" ]# 요일 추출 str [:3 ] # 요일 앞 3글자 "category" )"Sun" , "Mon" , "Tue" , "Wed" , "Thu" , "Fri" , "Sat" ])# add a column for the season "season" ] = np.where(flights["month" ].isin([6 , 7 ]), "summer" , "other month" )

# filter out the flights to SFO = flights.query('dest == "SFO" & arr_delay < 500' ).copy()

import statsmodels.formula.api as smf= smf.ols("arr_delay ~ hour + origin + carrier + season + dow" , data= sfo).fit()

다음 데이터셋에서 집값에 미치는 변수들에 대해 그 영향력 살펴보세요.

= sm.datasets.get_rdataset("SaratogaHouses" , "mosaicData" )= houses_data.data # data print (houses_data.__doc__) # description of the data

앞서 Model Basics 파트에서 다음과 같은 모형을 세웠는데, 그 적절성을 확인해보고, 상호작용 효과가 존재하는지를 포함해 이를 확장해보세요.

from statsmodels.formula.api import ols"livingArea2" ] = houses["livingArea" ] / 35.5 # 1평으로 변환 = ols("price ~ livingArea2 + bedrooms" , data= houses).fit()

Intercept 36667.90

livingArea2 4451.88

bedrooms -14196.77

dtype: float64

= True )

OLS Regression Results

Dep. Variable:

price

R-squared:

0.515

Model:

OLS

Adj. R-squared:

0.515

No. Observations:

1728

F-statistic:

917.4

Covariance Type:

nonrobust

Prob (F-statistic):

4.31e-272

coef

std err

t

P>|t|

[0.025

0.975]

Intercept

3.667e+04

6610.293

5.547

0.000

2.37e+04

4.96e+04

livingArea2

4451.8772

125.210

35.555

0.000

4206.297

4697.457

bedrooms

-1.42e+04

2675.159

-5.307

0.000

-1.94e+04

-8949.872

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.